редакции

Как бизнесу работать с самозанятыми без рисков

Ответим на популярные вопросы и расскажем, почему бизнесу выгодно работать с самозанятыми.

Из этой статьи вы узнаете:

- Чем отличается работа с самозанятыми

- Почему нельзя перевести сотрудников на самозанятость

- Какой договор заключить

- Как платить самозанятым

- Как рассчитать компенсацию за налог

- Что проверить перед сделкой

- Что запомнить

Чем отличается работа с самозанятыми

Самозанятые — это плательщики налога на профессиональный доход. Ими могут быть как ИП, так и физические лица. Разберемся, чем для заказчика отличается работа с самозанятыми от работы с фрилансерами, физлицами и ИП на других налоговых режимах.

Отличие от работы с фрилансерами без оформления

Зачастую юрлица и предприниматели работают с фрилансерами незаконно: с ними не выгодно оформлять ГПХ и платить отчисления, поэтому приходится искать способ перечислить деньги «в конверте» — как правило, на электронный кошелек. Это рискованно и неудобно, хоть и экономно.

Работа с самозанятыми официальная и требует минимум формальностей. Платить можно наличным и безналичным способом, а чек из приложения «Мой налог» от самозанятого станет подтверждением расходов компании. Его примет и ваш бухгалтер, и налоговики — это разъясняет министерство финансов в своем письме от 26 марта 2020 г. № 03-11-11/24008.

Отличие от трудоустройства работников

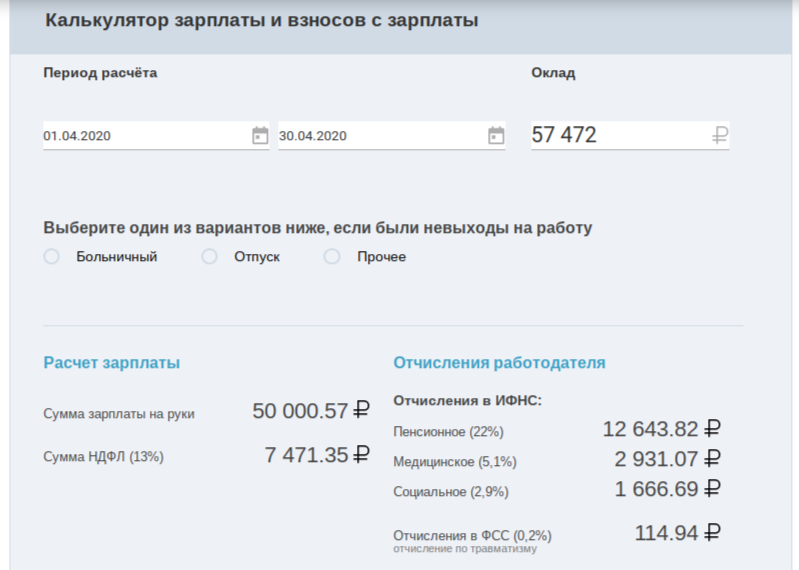

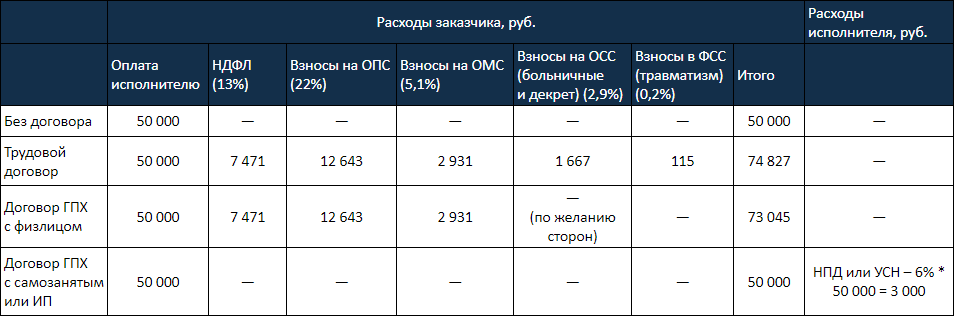

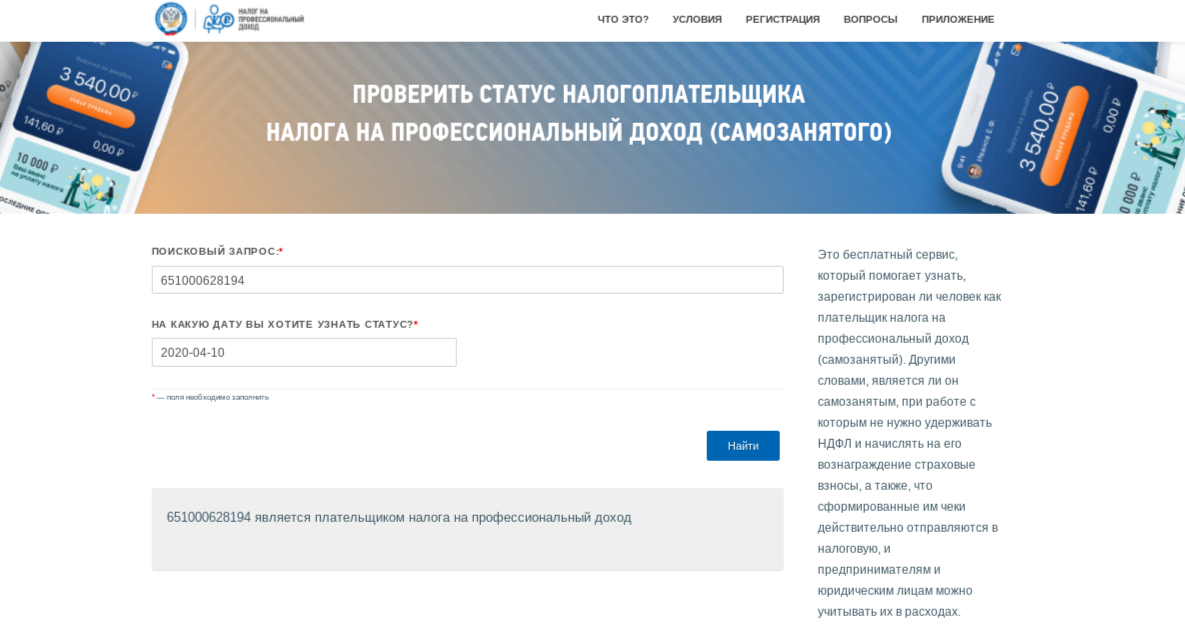

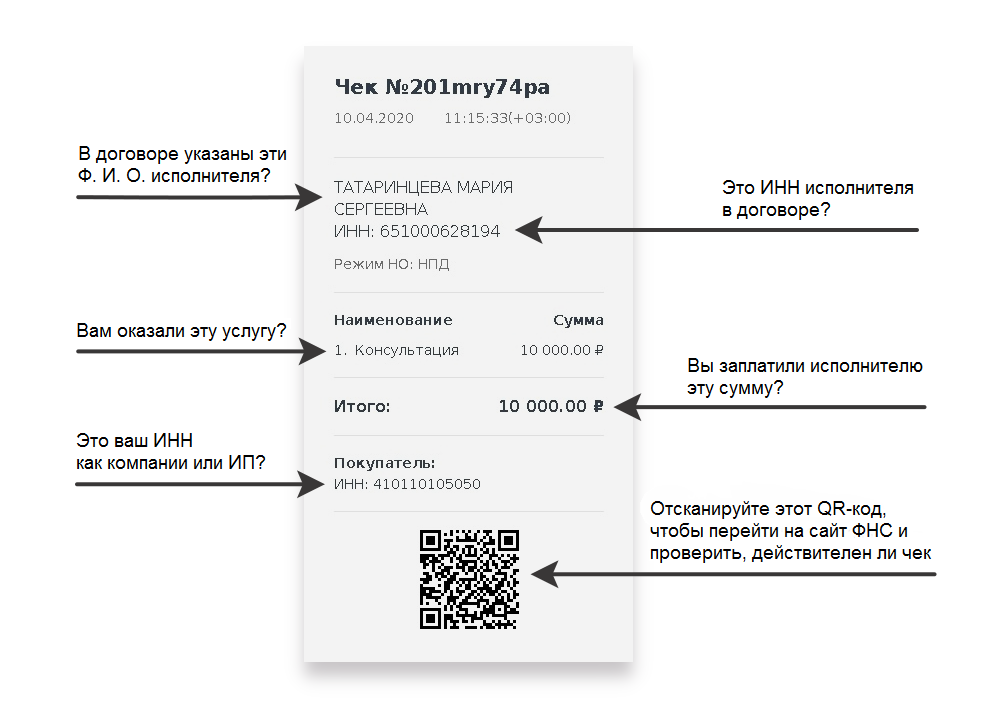

При заключении трудового договора работодатель должен платить страховые взносы и НДФЛ за сотрудника, предоставляя ему полный соцпакет с выплатами больничных и отпускных. Самозанятый освобождает заказчика от этих расходов. С ним работают, как правило, сдельно: сколько он окажет услуг фактически, столько вы ему и оплатите. Никаких дополнительных соцгарантий и выплат вы ему не должны. По сравнению с обычными физлицами, самозанятые позволяют заказчику экономить на оплате труда почти в 1,5 раза. Исполнителю без статуса самозанятого по гражданско-правовому договору нужно оплатить не только его услуги и работы, но и страховые взносы, а также перевести за него НДФЛ (13%). В отличие от трудового договора, по договору ГПХ нужно оплатить только обязательные взносы на пенсионное (22%) и медицинское страхование (5,1%), отчисления в ФСС не обязательные, а добровольные, взносов на соцстрахование совсем нет. Все это увеличивает затраты компании-заказчика почти вполовину: при сделке по договору ГПХ, когда работник получает на руки 50 000 рублей, заказчик потратит около 73 045 рублей. Если договор ГПХ оформить с самозанятыми, то это обойдется дешевле: ни им, ни вам за них не нужно платить НДФЛ и страховые взносы. Вы платите ровно 50 000 рублей и ничего сверх этого. Налог платит за себя самозанятый. Самозанятого может не устроить такой вариант: самостоятельно заплатив налог с дохода, он получит меньше. Предложите увеличить сумму сделки, чтобы компенсировать налог, большинство исполнителей с радостью согласятся на такие условия и станут самозанятыми. Для вас это все равно будет выгоднее, чем платить за него НДФЛ и страховые взносы. Если компания раньше работала с ИП на спецрежимах, то никакой разницы при его переходе на самозанятость не будет. Предприниматель просто выбирает себе новый налоговый режим — налог на профессиональный доход, а статус не меняется. Заказчик не отвечает за его страховые взносы и налоги, ИП сам решает эти вопросы. Отличия будут, если ранее ИП применял общую систему налогообложения (ОСНО) и уплачивал НДС: самозанятые не платят его. Если ранее исполнитель был на упрощенке (УСН), вмененке (ЕНВД), патенте (ПСН) или сельхозналоге (ЕСХН), то для клиента ничего не поменяется кроме того, что станет нужно обязательно получать чек от самозанятого после каждого платежа. Самозанятый ИП все так же имеет право использовать имеющийся расчетный счет и получать платежи от клиентов по реквизитам. Так привычнее всем. Некоторые так делают, чтобы платить за них меньше. Налоговики не позволяют так экономить. Если у вас с самозанятым был заключен трудовой договор в течение последних двух лет, то при сделке с ним вам все равно придется платить НДФЛ и страховые взносы за исполнителя. Доход при таких расчетах не попадает под НПД, согласно подпункту 8 п. 2 ст. 6 Закона № 422-ФЗ. Тот сотрудник, который перешел на самозанятость, лишается льгот этого спецрежима при сотрудничестве со своим бывшим работодателем, но с другими заказчиками он сможет работать, как плательщик НПД. Например, Петров работает в ООО «Ромашка» и шеф решил уволить его как наемного сотрудника и заключить договор как с самозанятым. Экономии это не даст. Доход Петрова, полученный от ООО «Ромашка», все так же будет облагаться НДФЛ и сопровождаться страховыми взносами. В налоговой есть данные, что эта компания — его бывший работодатель. Но если Петров по вечерам будет выполнять заказ от ООО «Одуванчик», то за полученную сумму он будет сам платить налог на профессиональный доход. Этой уловкой поспешили воспользоваться некоторые фирмы, «поменявшись» сотрудниками: тот, кто работал в штате ООО «Ромашка» теперь оказывает услуги ООО «Одуванчик» как самозанятый и наоборот. Но налоговики выявляют такие перекрестные схемы — при электронной обработке отчетности это просто. Роструд и ФНС приняли решение о совместных проверках тех компаний, которые заключают договоры гражданско-правового характера со своими работниками. Если найдут нарушения, то договоры с самозанятыми переквалифицируют в трудовые, а компаниям придется доначислить в бюджет НДФЛ и взносы, а также заплатить штрафы и пени. С самозанятым лицом или самозанятым ИП можно оформить договор гражданско-правового характера: Подойдет и договор-оферта. Самозанятый на своем сайте разместит общие условия оказания услуг и их стоимость, клиент выплатит нужную сумму по реквизитам, и это подтвердит заключение сделки. Содержание этих договоров стандартное, как и с обычными физлицами или ИП на другой системе налогообложения, но нужно добавить несколько пунктов в документ: Такие уточнения в договоре снижают ваши риски. Если компания заключила договор с самозанятым, заплатила ему деньги за выполненные работы и получила от него чек, то все в порядке. Но если он позже аннулирует свой статус самозанятого, не выдаст или отзовет чек, то пункт о штрафах позволит компенсировать расходы заказчика на уплату НДФЛ и страховых взносов с тех сумм, которые не попали под льготный режим по вине исполнителя. Эти пункты можно внести дополнительным соглашением в уже действующий договор, если исполнитель стал самозанятым уже после того, как вы начали сотрудничать. Платите так же, как платите другим частным лицам и предпринимателям: Обязательно запросите у самозанятого чек из приложения «Мой налог». Только он является подтверждением расходов компании. В чеке должны быть указаны данные о вашей компании или ИП: название и ИНН. Вы привычно можете запрашивать от исполнителя акт о выполненных работах или оказанных услугах, но он станет только дополнением к этому чеку, а не его заменой. Акт приема-передачи услуг/работ нужен больше для вашей внутренней бухгалтерии, а не для налоговой отчетности — станет ясно, за что именно вы заплатили и какой объем работы приняли. Для ФНС достаточно чека. Оплату самозанятому можно учесть в расходах компании. Но эти платежи не облагаются НДС, поэтому за них нельзя получить вычет на входящий НДС. Если вы отдали 50 000 рублей самозанятому и передали чек в бухгалтерию, то эту сумму можно будет учесть в расходах юрлица или ИП и уменьшить налоговую базу на 50 000 рублей. При регистрации в приложении «Мой налог» каждому самозанятому предоставляется налоговый вычет в размере 10 000 рублей. Пока он не исчерпан, налог автоматически рассчитывается по сниженным ставкам: 4% вместо 6% при работе с юрлицами и ИП и 3% вместо 4% — с физлицами. Повторно его получить нельзя, он выдается один раз на всю жизнь. Вычет означает, что самозанятый будет платить на 2% меньше от сделок с юрлицами и ИП и на 1% меньше от сделок с физлицами до тех пор, пока эти неучтенные проценты вместе не достигнут 10 000 рублей, то есть не исчерпают лимит вычета. Его хватит надолго. Если представить, что самозанятый работает только с юрлицами и ИП, то 2% от дохода со сделок с ними достигнет 10 000 тогда, когда доход будет равен 500 000 рублей. Если ваш самозанятый будет работать только с вами и в среднем за месяц получать за свои услуги 50 000 рублей, то вычета хватит на 10 месяцев. Вы при расчетах с ним сэкономите тоже 10 000 рублей, если будете учитывать этот вычет. Экономия может оказаться существенной для тех, у кого несколько договоров с самозанятыми. При этом, если вы просто посчитаете процент налога от суммы, которую планируете выплатить самозанятому, выйдет, что он заплатит налог с большей суммы и снова получит на руки меньше, чем раньше. Мы рассмотрели несколько способов расчета компенсации со всеми условиями. Обсудите их со своим исполнителем, когда будете предлагать ему перейти на самозанятость, и выберите то, что вам обоим будет удобно. Как можно рассчитать компенсацию для самозанятых: В таблице ниже мы посчитали, сколько нужно заплатить исполнителю и сколько он получит действительно после уплаты налогов в каждом из вариантов. Варианты расчета с самозанятым При сотрудничестве с самозанятыми бизнес может столкнуться с некоторыми проблемами: Чтобы не рисковать и не попасть на штрафы, следуйте этим правилам работы с самозанятыми. Правило № 1. Перед заключением договора и каждым платежом по нему проверяйте статус исполнителя. Для этого есть специальный онлайн-сервис проверки от ФНС. Если исполнитель окажется на момент сделки и расчетов не плательщиком НПД, а простым физлицом, то вам придется платить за него страховые взносы и НДФЛ. Пропишите в договоре, что эти расходы покрывает сам исполнитель. Правило № 2. Составляйте договор ГПХ так, чтобы он не был похож на трудовой договор. В договоре ГПХ нельзя ссылаться на трудовое законодательство, сделка по такому соглашению проходит по нормам Гражданского Кодекса РФ. Вы должны быть заказчиком, а не работодателем, самозанятый — исполнителем, а не наемным сотрудником. Также в договоре с ним должны быть указаны четкие сроки, оказание определенных услуг, оплата за результат, а не за регулярное выполнение должностных обязанностей. Правильные и неправильные формулировки в договоре ГПХ с самозанятыми Правило № 3. Требуйте корректный чек у самозанятого: проверяйте ИНН и наименование своей компании в нем, сумму и наименование услуг/работ, переходите по QR-коду с чека на сайт налоговой, чтобы уточнить его подлинность. Правило № 4. Если самозанятый ошибется или решит позже аннулировать чек, то вам придется заплатить страховые взносы и НДФЛ. Самозанятый не несет ответственности по умолчанию — нужно в договоре обязать его покрывать эти затраты и издержки на штраф. Компания сможет потребовать от него эти деньги через суд.

Отличие от сделок с частным лицом по договору

Отличие от сотрудничества с ИП

Приобретение статуса самозанятого имеет ряд положительных для налогоплательщика моментов:

• отсутствие налоговой отчетности;

• максимальная простота регистрации, учета дохода и уплаты налога, благодаря бесконтактному налоговому администрированию;

• пониженные ставки налогообложения и возможность получить вычеты;

• освобождение налогоплательщика от уплаты страховых взносов в ПФР, ФОМС и ФСС;

• легальный статус, позволяющий расширить клиентскую базу, поскольку применение статуса выгодно не только для самого налогоплательщика, но и для его контрагентов;

• правовая защищенность в спорах с контрагентами.

Но есть и минусы, среди которых:

• ограничение дохода в год: не более 2,4 млн рублей;

• запрет на применение в некоторых видах деятельности;

• неопределенность с перспективами законодательного регулирования данного режима (он применяется на основании Федерального закона и не закреплен в виде отдельной главы в Налоговом кодексе РФ).Почему нельзя перевести сотрудников на самозанятость

При работе с самозанятыми контрагентам необходимо будет регулярно проверять действие статуса самозанятого, чтобы избежать проблем, связанных с утратой ими данного статуса (проверку нужно проводить перед каждой оплатой). Такой исход событий грозит тем, что без чека невозможно будет подтвердить расходы на оплату самозанятому, а также придется заплатить НДФЛ, страховые взносы и штрафы.⠀

⠀

Необходимо со всей ответственностью подойти к заключению договора с самозанятым, чтобы его невозможно было переквалифицировать в трудовой договор. Налоговый орган может доначислить все налоги и страховые взносы, которые не выплачивались на протяжении всего периода взаимодействия по этому переквалифицированному договору с самозанятым. Но и это еще не все: помимо доначисленных налогов и взносов контрагент может столкнуться с тем, что бывший самозанятый потребует оплату больничных, отпусков и прочих выплат, на которые он имел бы право как сотрудник, но не получал, потому что ваш договор носил гражданско-правовой характер.Какой договор заключить

Как платить самозанятым

Как рассчитать компенсацию за налог

Компенсация Как считать налог, руб. Вы отдаете, руб. Самозанятый получает после оплаты налога, руб. Без компенсации, с учетом вычета 50 000 * 4% = 2 000 50 000 48 000 Ставка с учетом вычета 52 000 * 4% = 2 080 52 000 49 920 Точная сумма с учетом вычета 50 000 / (100 — 4) * 100 — 50 000 = 2 083,3 52 083,3 50 000 Без компенсации и без учета вычета 50 000 * 6% = 3 000 50 000 47 000 Ставка без учета вычета 53 000 * 6% = 3 180 53 000 49 820 Точная сумма без учета вычета 50 000 / (100 — 6) * 100 — 50 000 = 3 191,5 53 191,5 50 000 Что проверить перед сделкой

Неправильно Правильно Работник/сотрудник и работодатель Исполнитель/подрядчик и заказчик/клиент Указывать должность, профессию: «Работа бухгалтером / выполнение обязанностей бухгалтера / работа в соответствии с должностной инструкцией» Прописывать четкие задачи и проекты: «Оказание услуг по подготовке бухгалтерской отчетности за 2020 год: заполнение декларации по УСН, сдача ее в ФНС, отправка статистической отчетности по запросу» Не указывать четких сроков выполнения работ: «Договор заключен бессрочно / договор действует до 31.12.2020 года» Прописать сроки: «Срок оказания услуг — с 1 марта по 30 апреля 2020 года» Упоминать прямое подчинение заказчику: «Исполнитель подчиняется руководителю отдела и рабочему распорядку организации-заказчика» Можно говорить, кто и как контролирует работу исполнителя: «Исполнитель вправе самостоятельно организовать выполнение работ по договору. Представитель заказчика — руководитель отдела — вправе запрашивать отчеты о проделанной работе у исполнителя и подписывает акты приема-передачи фактически оказанных услуг» Обязать исполнителя предупреждать заранее об уходе: «Исполнитель обязан за 2 недели уведомить заказчика о расторжении договора» Достаточно указать, что стороны могут договориться, когда прекращать сотрудничество: «Расторжение договора по инициативе исполнителя возможно только при согласовании с заказчиком» Заработная плата, премия, оклад Оплата услуг, вознаграждение Зарплата выплачивается дважды в месяц: аванс и основная часть Оплата осуществляется по факту выполнения работ / при заключении договора. Предусмотрена предоплата 50%, остальное вознаграждение выдается после подписания акта приема-передачи услуг (работ) Заказчик предоставляет исполнителю рабочее место по адресу *** и обеспечивает необходимым оборудованием для осуществления работы Исполнитель сам организует процесс оказания услуг и работает дистанционно, заказчик обязан предоставить ему только необходимую информацию

Что запомнить