Стельмах Карина

Стельмах Карина

Оплата по QR-коду: почему динамический лучше, нужна ли касса и при чем тут программы лояльности

В кафе и небольших магазинчиках красуются таблички с QR-кодом, а в розничных сетях, вроде Fix Price или МТС, для оплаты покупки печатают его на пречеке. Покупателю достаточно его отсканировать и оплатить через мобильное приложение своего банка.

Ниже рассказываем, какой лучше использовать QR-код для получения оплаты за товар, нужна ли для этого касса и зачем магазинам параллельно внедрять программы лояльности.

Система Быстрых Платежей: краткая сводка.

Система быстрых платежей (СБП) заработала в России в начале 2019 года. Среди ритейлеров одним из первых, кто запустил оплату покупок по QR-коду была группа «М.Видео-Эльдорадо», среди интернет-магазинов — маркетплейсы Wildberries и Ozon.

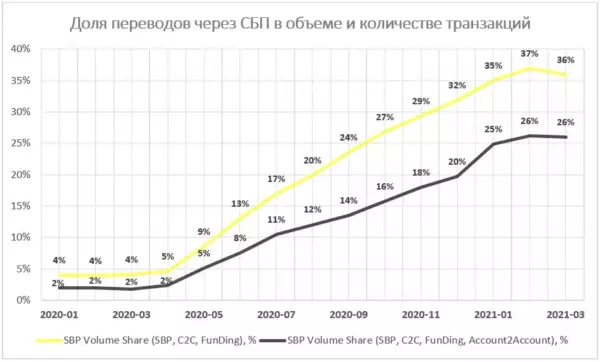

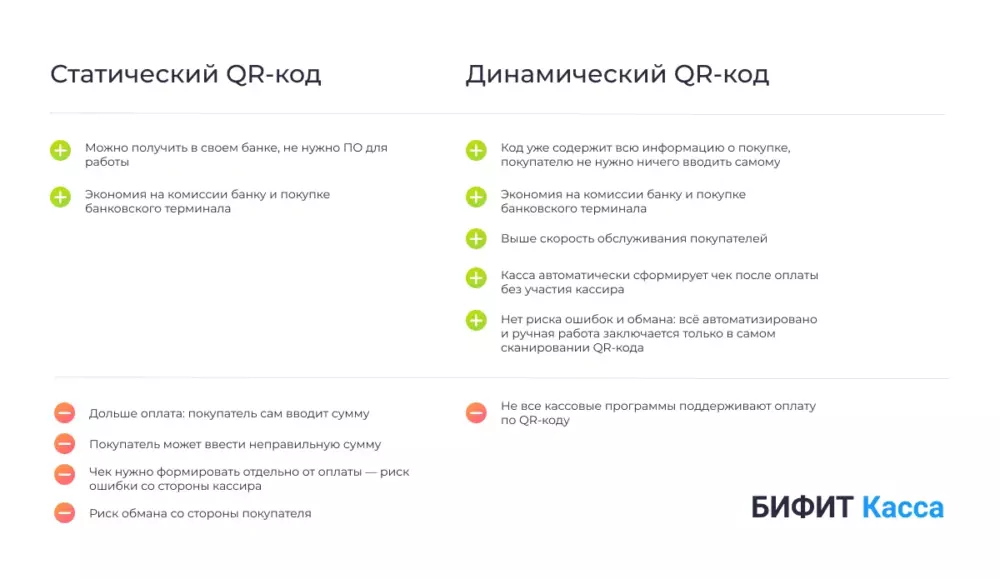

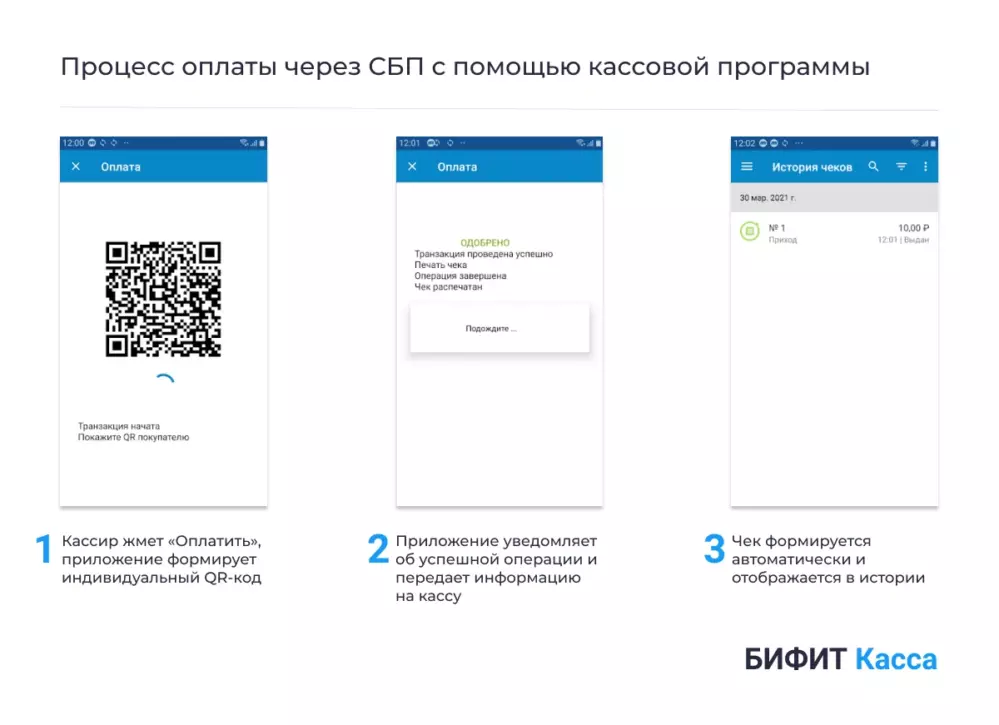

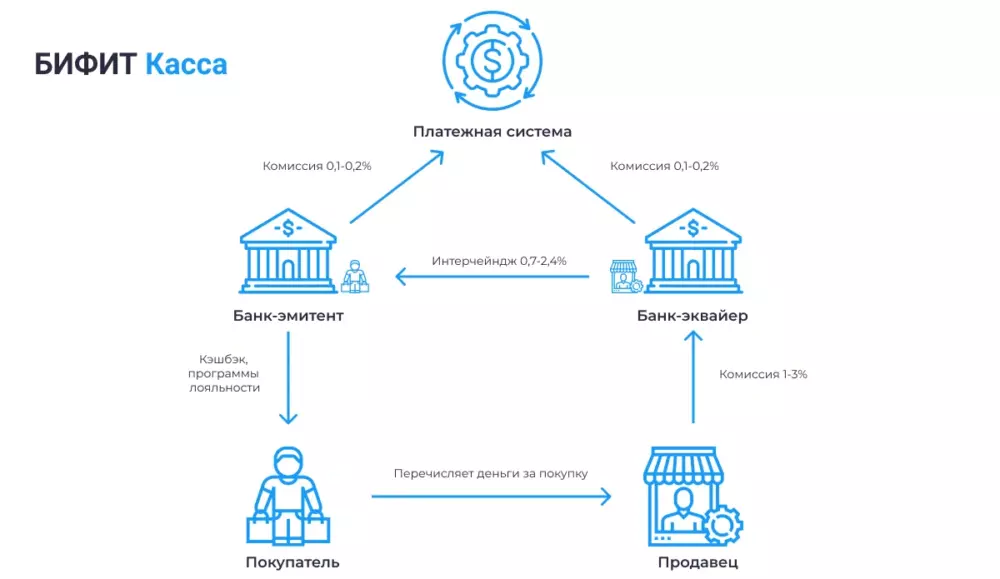

Начало пандемии и взрывной рост интернет-торговли дали толчок к развитию. С начала текущего года каждый месяц на 20-30% растет количество компаний, присоединившихся к СБП, на 20-40% — количество платежей через нее. Тарифы СБП гораздо ниже традиционной безналичной оплаты: 0,4-0,7% против 2-3% с платежа. Благодаря этому уже через пару месяцев после внедрения компании стали разрабатывать свои системы лояльности при оплате заказов через СБП — к примеру, клиенты Wildberries получали кэшбэк до 10% с покупки. Особенно заинтересованы в сервисе услуги доставки и сфера общепита, ведь оплата по QR-коду экономит средства на покупку банковских терминалов каждому курьеру или официанту. Оплата по QR-коду — это один из способов безналичных платежей. Если таким образом оплачивает физлицо, по Закону № 54-ФЗ продавцу необходимо использовать онлайн-кассу и формировать чек. Существуют исключения, полный перечень которых указан в ст. 2 вышеуказанного закона. При перечислении средств по СБП между юрлицами и ИП на реквизиты расчетного счета онлайн-касса не нужна. Существует два вида QR-кода для оплаты — статический и динамический. Статический предприниматель получает в банке, затем распечатывает и располагает перед глазами готовых к оплате покупателей. Он содержит неизменную информацию — только реквизиты продавца, а сумму покупки вводит самостоятельно покупатель. Способ самый простой и дешевый, но несет в себе определенные риски и неудобства: «БИФИТ Касса» рекомендует переходить к использованию динамических QR-кодов — они уже содержат всю информацию о покупке. Эти коды получают не в банке, а формирует их кассовая программа. Кассир, как обычно, при продаже подбирает необходимый товар или услугу в каталоге или сканирует штрих-код, выбирает безналичный вариант оплаты и программа формирует QR-код. Его можно показать на экране смартфона, компьютера, Android-кассы или монитора покупателя, а можно распечатать на пречеке. Покупателю ничего вводить не нужно — достаточно отсканировать QR-код и провести оплату через мобильное приложение своего банка. Ошибки и обманы сведены к минимуму, а фискализация автоматизирована — после оплаты онлайн-касса распечатает фискальный чек. Бывает так, что вы зашли в кофейню или магазин, а там не работает терминал для приема оплаты по карте или, более того, он совсем отсутствует. Продавец просит оплатить наличными или протягивает бумажку с телефоном для перевода денег на его личную карту. Такой вариант все чаще вызывает негатив — наличные не всегда с собой, а переводить средства незнакомцам себе дороже. Если банк посчитает операцию подозрительной, карту заблокируют. Сначала отметим, что получать деньги от покупателей на банковскую карту без формирования чека — незаконно. Продавец рискует получить штраф от налоговой и блокировку счетов. Покупатель в свою очередь не получает чек за оплату, соответственно, есть риск отказа при возврате средств за некачественный товар или неоказанную услугу. Для оплаты по QR-коду не нужен банковский терминал. Даже в случае его поломки продавец продолжит легально принимать оплату безналичным способом, а покупатели будут спокойны за свои деньги. Буквально сразу после внедрения покупатели и ритейлеры отметили отсутствие в СБП «чарджбэка» — возврата денег покупателю в случае отказа от товара или ошибочных списаний. Это вызвало вопросы, но не было большой проблемой для компаний: «М.Видео-Эльдорадо» и «Золотая корона» отмечали, что возврат средств производят с помощью других способов. «Чарджбэк» через СБП реализовали в середине 2021 года — возврат может быть как частичным, так и на полную сумму. Деньги поступают на счет покупателя моментально. При оплате банковской картой существует такое понятие как «интерчейндж». Продавец платит комиссию за каждый платеж своему банку, а тот отдает большую часть этой суммы банку, который выпустил карту покупателя. Средства, полученные благодаря интерчейнджу, банки используют для создания программ лояльности, в том числе для начисления кэшбэка. Клиенты охотнее пользуются банковскими картами, ведь приятно получить какую-то часть трат обратно на счет. При оплате по СБП нет интерчейнджа, отсюда и уменьшенная комиссия. Банки покупателей не получают дополнительную выгоду и кэшбэк начислять не с чего. Это может оттолкнуть покупателей. Задача стимулировать клиентов платить чаще по QR-коду перешла к мерчантам, т.е. продавцам. Для этого они могут создавать собственные программы лояльности, предоставлять дополнительные скидки и привилегии или выделять особые товары, которые можно приобрести только через СБП. Как мы уже упоминали выше, Wildberries предоставили собственный кэшбэк в 10% за оплату по QR-коду, АЗС «Shell» и магазин «Связной» начисляют дополнительные баллы, которыми можно оплатить будущие покупки. Таким образом, перед продавцами встает два пути: продолжать использовать для приема оплаты традиционный эквайринг и платить повышенную комиссию или перейти на СБП и разрабатывать программы лояльности к ней. В современных кассовых программах уже добавили функционал для создания собственных программ лояльности. Использовать их для стимулирования оплаты по QR-коду — это лишь один из вариантов. За счет них даже маленькие магазины могут применить на практике опыт более крупных ритейлеров и увеличивать лояльность постоянных покупателей. Принимать оплату по QR-коду равняется экономить на комиссии банку и банковских терминалах. Чтобы избежать дополнительных рисков и автоматизировать формирование чека, используйте динамические QR-коды. Они создаются при каждой безналичной оплате в бесплатной кассовой программе. Чтобы покупатели чаще использовали QR-коды, внедрите программу лояльности — например, дарите дополнительные баллы за покупки с помощью СБП в вашем магазине.

Нужна ли онлайн-касса при оплате через СБП?

Что выбрать: статический или динамический QR-код?

Перевод на карту или оплата по QR-коду?

Возврат покупки через СБП.

Клиенты не хотят платить по QR-коду — у банковских карт есть кэшбэк! А у СБП что?

Резюме.