Ближний Восток. Кризис логистики и возможности для российского ВЭД

Что происходит: факты, которые меняют правила игры

Ситуация развивается по сценарию, который ещё полгода назад считался худшим из возможных. Крупнейшие судоходные компании — Maersk, CMA CGM, Hapag-Lloyd, MSC — сворачивают проход через Красное море и Ормузский пролив, переводя суда на обход вокруг мыса Доброй Надежды. Планы возвращения на Суэцкий маршрут заморожены из-за сохраняющейся угроз.

Параллельно растут котировки на энергоносители. Авиаперевозки тоже пострадали — ставки на направлении Юго-Восточная Азия — Европа выросли на 6–15%, воздушные коридоры над Ираном и Ираком закрыты.

Удар по марже. Как изменились ставки

Логистическая составляющая в стоимости товара растет быстрее, чем сама цена товара. Морские перевозчики вводят emergency surcharge без предупреждения.

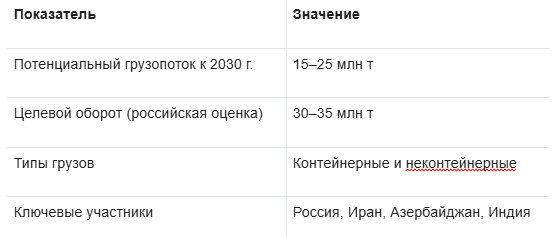

Например,CMA CGM объявила доплату около 4 000 долл. за 40-футовый контейнер через Персидский залив, Hapag-Lloyd — от 1 500 до 3 500 долл. за TEU в зоне риска Авиаперевозки реагируют тоже болезненно. За несколько дней после начала ударов ставки на направлениях Юго-Восточная Азия — Европа выросли более чем на 6%. На некоторых линиях Китай — США рост достиг 15%. Для срочных грузов это критично: фармацевтика, запасные части, микрочипы становятся значительно дороже в доставке. Время транзита — это отдельная история. Обход мыса Доброй Надежды добавляет к длительности перевозок 15–20 суток по азиатско-европейскому направлению. Для товаров с высокой оборачиваемостью это означает кассовые разрывы, срывы контрактов и потерю клиентов. Российские компании, работающие с Азией и Ближним Востоком, чувствуют удар первыми. Параллельный импорт — комплектующие, оборудование, электроника — всё, что шло через Суэц, теперь дороже и доставляется дольше Авиаимпорт (фарма, запчасти, микрочипы) сопровождается ростом ставок и падением объемов. Транзит через Дубай и Доху тоже нарушен. Металл, удобрения, лес, зерно — по ним издержки тоже растут, особенно на направлениях с риском в Красном море и Персидском заливе. Кризис вокруг Ормузского пролива ставит 20% мирового экспорта нефти под угрозой, а рынки закладывают риск-премию в цену. Для России это значит рост привлекательности российского сырья для стран Глобального Юга: Индия, Китай, Африка ищут альтернативы ближневосточной нефти и катарскому газу. Сокращение экспорта ближневосточной нефти — выгода для российских поставщиков. При сохранении текущей динамики Россия может увеличить экспорт энергоресурсов на 10–15% в 2026–2027 годах, особенно в направлении Азии. Это даёт возможность диктовать более выгодные контрактные цены. Пока Суэц «горит», Россия активно продвигает альтернативу — коридор через Каспий, Азербайджан, Иран и Индию. Это мощный стратегический проект : потенциальный грузопоток к 2030 году оценивается в 15–25 млн тонн контейнерных и неконтейнерных грузов. Россия заинтересована довести оборот до 30-35 млн тонн. Однако ряд экспертов предупреждают: товарооборот коридора может сократиться на 25% из-за ситуации с Ираном. Что это может дать бизнесу? Участникам ВЭД уже сейчас стоит тестировать схемы через Каспий и транзит по INSTC. Первые игроки зафиксируют лучшие тарифы и приоритет в обработке грузов. Компании, зависящие от одного маршрута, уязвимы. Российский ответ — многовекторность. Турция предлагает стабильный транзит и развитую инфраструктуру, Каспий — короткий путь с контролем со стороны РФ и партнёров. Отдельное внимание Оману, порты которого становтся альтернативой Ормузскому проливу и дают доступ к Аравийскому морю и Индийскому океану. Это хороший логистический коридор, особенно востребованный на фоне перебоев в Красном море. Центральная Азия — это наземные коридоры с минимальными рисками, Китай — мощный ж/д транзит с постоянно растущей ёмкостью. Наконец, Арктика (Северный морской путь) — реальная перспектива доставки грузов в Азию. Поэтому совет: не держать все грузы на одном маршруте. Даже если Суэц работает, имейте запасной план транзита через Каспий или Центральную Азию. Кризис бьёт по-разному в зависимости от типа товара. Для тяжёлых и дешёвых позиций (например, стройматериалы, низкомаржинальный FMCG) нужно искать ближайших поставщиков и сокращать плечо доставки. Компактные и высокомаржинальные товары (электроника, фарма) — можно использовать авиа- и ускоренный железнодорожный транзит, несмотря на рост ставок. Сезонные товары требуют буфера времени плюс 30% к стандартным срокам. Логика здесь очевидна — если логистика дорожает, то товар должен «тянуть» эту стоимость. Низкомаржинальные позиции на длинных маршрутах будут убыточны. На горизонте 6–12 месяцев волатильность фрахта и страхования сохранится. Новые атаки или удары могут мгновенно менять тарифы на десятки процентов. На стратегическом горизонте 2026–2030 годов усилится «weaponization of trade»: маршруты и логистика станут инструментами давления. Глобальная логистика меняется на наших глазах. Суэц и Ормуз — больше не «артерии» мировой торговли. Для российских компаний это означает риски: рост издержек, нестабильность сроков, необходимость пересмотра контрактов. Но они же открывают и возможности: новые маршруты, рост экспорта энергоресурсов, — а это значит у государства появятся деньги для оплаты гос контрактов с мсп, развитие INSTC, укрепление позиций на рынках глобального Юга. Поэтому сегодня главный вывод: гибкость и многовекторность — главное конкурентное преимущество в ВЭД. Компании, которые уже сегодня инвестируют в альтернативные коридоры и диверсификацию поставщиков, выйдут из кризиса более сильными, чем конкуренты. Бюро международных проектных поставок «Кастом» — https://custom-ved.ru/

Риски для российского импорта

Кризис: где возможности для ВЭД РФ?

Энергетический сектор — Россия выигрывает

Международный транспортный коридор «Север—Юг» (INSTC)

Многовекторность логистики — целый пул маршрутов

Маржа, а не объемы

Что ждать в ближайшие 6–36 месяцев

Кризис в Иране как точка перезагрузки