редакции

Как и зачем бизнесу обеспечивать кредит? Лайфхаки, как подготовить залог

Материал написан для блога «Помощник финансиста».

Автор: Николай Пилецкий, директор Московского областного фонда микрофинансирования.

Зачем нужно обеспечение?

Когда банк выдаёт кредит, он заранее заботится о возврате основного долга и процентов. Для этого проводят анализ платежеспособности заёмщика — сможет ли он вернуть деньги. Но даже если сейчас с финансовым положением заёмщика всё хорошо, ситуация может ухудшиться. На этот случай банк страхуется и оформляет обеспечение.

Обеспечение кредита — механизм, который гарантирует возврат денег в случае снижения платежеспособности заемщика.

Достоверной статистики нет, но по опыту могу утверждать, что кредитные комитеты на разных этапах либо отклоняют, либо отправляют на доработку около 40−50% заявок из-за недостатков, которые связаны именно с обеспечением.

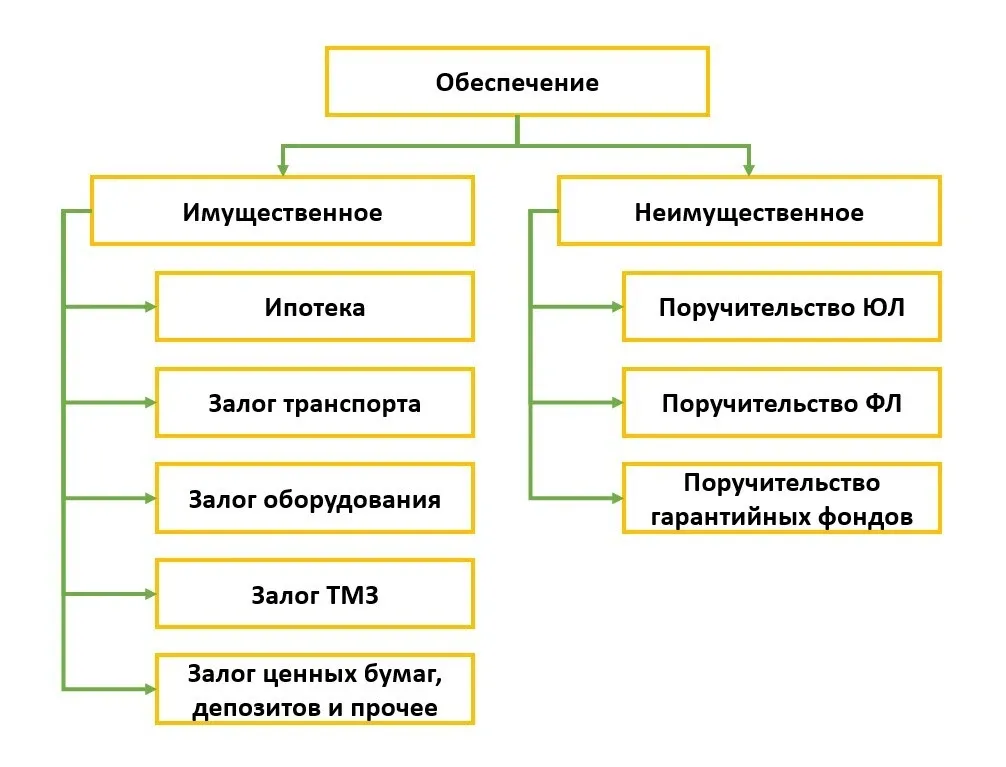

Какие виды обеспечения бывают?

Обеспечение бывает имущественным в виде активов, которые можно продать и компенсировать кредит. А также залог бывает неимущественным — в виде поручительств или гарантий, по которым третьи лица могут погасить кредит за заёмщика. Ипотека — это залог недвижимости. Фраза «купил квартиру в ипотеку» означает, что жильё приобретено в кредит и заложено в банке. К недвижимости относятся не только земля, здания, квартиры, дачи, но и, как ни странно, самолёты с вертолётами, а также морские и речные суда. Казалось бы, имущество двигается и летает, но закон «Об ипотеке (залоге недвижимости)» однозначно приравнивает самолёт к дачному участку. Если вы готовы заложить свою недвижимость, нужно до обращения в банк проверить корректность юридического оформления имущества. Оно должно соответствовать фактическим и отражённым в технической документации параметрам. Самым распространённым недостатком при оформлении залога на помещения является неурегулированная перепланировка, наличие так называемых красных линий. Также встречаются опечатки в фамилиях собственников и в размере площади. Необходимо убедиться в правильности адреса, по которому находится недвижимость. Например, для банка «корп. 3, стр. 2/7», это не то же самое, что «корп. 3, с. 2/7». При залоге земли необходимо сверить границы участка и местоположение с тем, что есть в документах. Были случаи, когда в залог не брали площадку с адресом «РФ, ... область, ... район, 250 метров севернее деревни Макариха». Всё было оформлено правильно, но банк посчитал, что из-за наименования адреса при продаже такого имущества возникнут трудности. Земельный участок, который разделён на паи, также не подойдет для банка. Внутри такой площадки границы между пайщиками не определены, а для оформления сделки потребуются согласия всех дольщиков. И всегда найдётся человек, который окажется не согласен с решением заложить общую землю. Если понимаете, что нюансы с недвижимостью есть, заранее обратитесь к профильным специалистам: оценщикам, кадастровым инженерам и юристам, чтобы всё исправить. В интернете масса объявлений, выбирайте по отзывам или личным рекомендациям. Самое оптимальное и простое обеспечение, поскольку стоимость автомобиля легко оценить и проверить юридически. Оценку транспорта проводят специалисты банка — залоговики. Они определяют среднерыночную стоимость с учётом пробега, года выпуска и участия в авариях. Также проверяют паспорт автомобиля, свидетельство о регистрации и договор купли-продажи, на основании которого вы стали владельцем имущества. Специалисты банка проверяют транспорт в единой базе залогов движимого имущества. С её помощью вы можете проверить не заложен ли ваш автомобиль ещё где-то. Каких-либо специальных действий при оформлении такого залога не нужно. Достаточно лишь: Оборудование — специфичный вид обеспечения. Существует два подхода к оформлению и оценке такого имущества. Стоп-факторы оформления оборудования в качестве залога: Лайфхак. С одним двумя стоп-факторами, можно вести переговоры с банком. Если недостатков больше, необходимо их исправить, например, внести технику в бухгалтерский учет. К товарно-материальным запасам (ТМЗ) относятся товары, материалы, сырьё, готовая продукция, которая хранится на складе. Данный вид залога является одним из самых простых и одновременно самым бюрократическим. Чтобы ТМЗ стало обеспечением кредита, нужно: Некоторые щепетильные банки требуют ведение книги залога, что предусмотрено законом «О залоге», в которой отражается приход, выбытие и остаток товаров. При низкой автоматизации учёта, это может вызвать проблемы у бухгалтерии. Кроме перечисленного имущества, существуют и другие виды, которые могут стать обеспечением. Однако они чаще всего встречаются при работе со средними и крупными предприятиями. Например: Частным случаем залога является заклад. В этом случае доступ владельца к имуществу будет ограничен. Например, заклад золотых изделий или драгоценных камней с обязательным хранением в депозитарии банка. Или заклад автомобиля, при котором транспорт будет находиться на стоянке кредитной организации без права эксплуатации залогодателем. Поручительство — это готовность третьего лица исполнить кредитные обязательства заёмщика. Иными словами, если вы не выплатили долг, ваш поручитель обязан вернуть его кредитору вместе с просрочками. Поручительство физических лиц оформляется в качестве дополнительного обеспечения. Поручителями становятся собственники предприятий и/или их близкие родственники, например, супруги, которые являются выгодоприобретателями бизнеса. Поручительство юридических лиц оформляется, если заёмщик является частью группы компаний, которые экономически или юридически связаны между собой. Оценка физических или юридических лиц осуществляется на основании методик банков. Об этом мы рассказывали в предыдущей статье. Гарантийные фонды входят в систему поддержки предприятий малого и среднего бизнеса. Суть их содействия заключается в поручительстве за предпринимателя в случае отсутствия или недостаточности у бизнесмена имущественного залога. Такой фонд может обеспечить от 50% до 70% от суммы кредита. Однако это платная услуга. В среднем фонды берут комиссию от 0,5% до 0,7% от объёма, предоставленного поручительства. Как и банки, они оценивают заёмщика по схожим методикам. Такой вид обеспечения банки принимают без проблем, поскольку возврат денег в объёме поручительства практически 100%. Есть одно «но»: фонды лимитированы в своей деятельности, и всем желающим оказать поддержку не в состоянии. В следующем тексте поговорим о самом чувствительном моменте внутри темы залогов — о стоимости залогового имущества. Есть мысли и дополнения по поводу темы? Делитесь в комментариях. Подписывайтесь на Telegram-канал «Помощник финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.

Ипотека

Квартира или нежилое помещение

Земельный участок

Неочевидные нюансы оформления недвижимости в залог

Залог транспорта

Залог оборудования

Залог товарно-материальных запасов

Другие формы имущественного залога

Поручительства

Поручительство гарантийных фондов