Мнение автора может не совпадать с мнением редакции

По аналогии с Юнитом-Единица Продукта и Юнитом-Единица Клиента в более общем виде можно ввести понятие Юнита Маржинальной прибыли.

Под Юнитом Маржинальной прибыли можно понимать любой вариант группировки (параметрической классификации) проданных продуктов, для которой можно рассчитать Доходы, Прямые переменные Расходы и Маржинальную прибыль через маржинальную прибыль единицы продукта и количество продуктов в выбранном признаке (параметре) группировки.

Примеры Юнитов маржинальной прибыли:

- Единица продукта — Юнит маржинальной прибыли в экономике по продукту.

- Единица клиента — Юнит маржинальной прибыли в экономике по клиентам. Метрикой группировки считаем количество продуктов на единицу клиента.

- Единица заказа — метрикой группировки считаем количество продуктов на единицу заказа.

- Единица партии — метрикой группировки считаем количество продуктов на единицу партии и т.д. в зависимости от решаемой задачи.

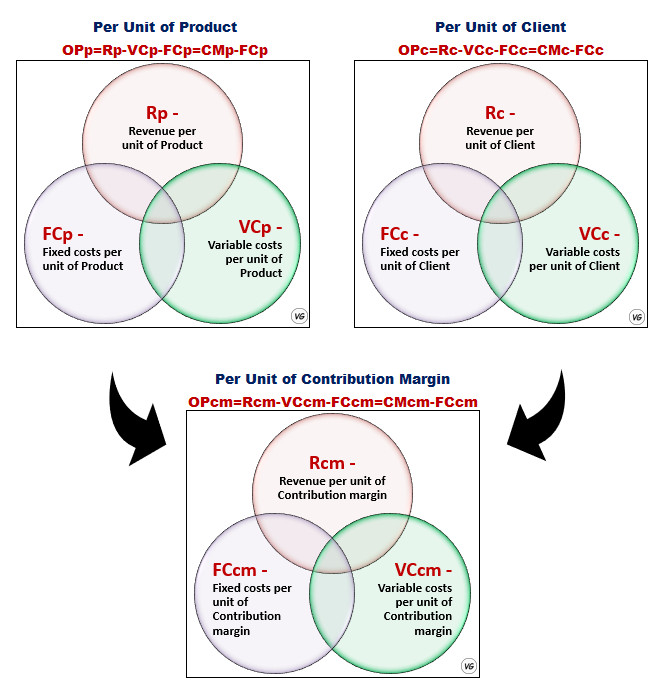

Тогда операционную прибыль для Юнита маржинальной прибыли можно представить по аналогии с предыдущей инфографикой:

Операционная прибыль по Юниту маржинальной прибыли

Операционная прибыль по Юниту маржинальной прибыли

0