редакции

Железный голод: почему российские поля остаются без техники

Введение

В то время как официальная статистика говорит об успехах импортозамещения, в российских хозяйствах разворачивается иная реальность. Аграрии в Сибири и на Дальнем Востоке вынуждены латать комбайны 2005 года выпуска, а дилеры констатируют: даже 50% скидки не способны оживить рынок. Парадоксальная ситуация сложилась на рынке сельхозтехники: производители сообщают о рекордных складских запасах — у «Ростсельмаша» на площадках простаивает 40% годового выпуска, — в то время как по данным Стратегии развития агросектора, для нормальной работы полям не хватает 62 000 тракторов и 34 000 комбайнов.

Этот кризис уникален своей структурой: формальный рост доли отечественной техники до 60% происходит на фоне обвального падения всего рынка. Российский АПК оказался в ценовых ножницах, где аграрии не могут купить новую технику из-за низкой доходности и недоступного лизинга, а производители не могут ее продать даже со скидками. Результатом стал фундаментальный сдвиг в поведении всех участников рынка: от масштабных инвестиций — к стратегии выживания, от покупки новой техники — к буму сервиса, аренды и подержанных машин.

Часть 1. Диагноз — системный кризис и парадоксы

1.1. Цифры коллапса: рынок упал в два раза

Динамика российского рынка сельхозтехники в 2024-2025 годах не оставляет сомнений: отрасль переживает не циклический спад, а полноценный кризис. По данным ассоциации «Росспецмаш», в 2024 году рынок в денежном выражении сократился на 20%, впервые с 2017 года опустившись ниже психологической отметки в 400 млрд рублей. Однако настоящий шок наступил в 2025-м, когда уже по итогам первого квартала падение достигло 32,8%.

Оперативные данные Росстата по производству в натуральном выражении полностью подтверждают эту тревожную динамику. Если в 2022 году российские заводы выпустили 9 598 тракторов, то за 8 месяцев 2025 года было произведено лишь 4 447 единиц — сокращение более чем в два раза. Еще более показательной является статистика отгрузок, которая отражает реальный платежеспособный спрос. Здесь спад выглядит еще драматичнее: за 8 месяцев 2025 года российским потребителям было отгружено всего 2 605 тракторов отечественного производства — в три раза меньше, чем в 2022 году (8 284 шт.).

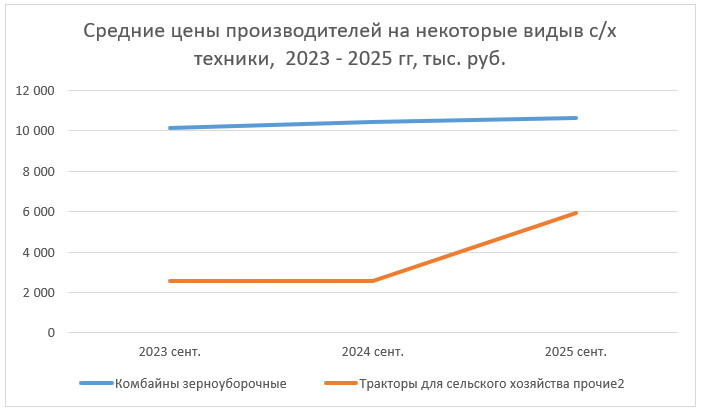

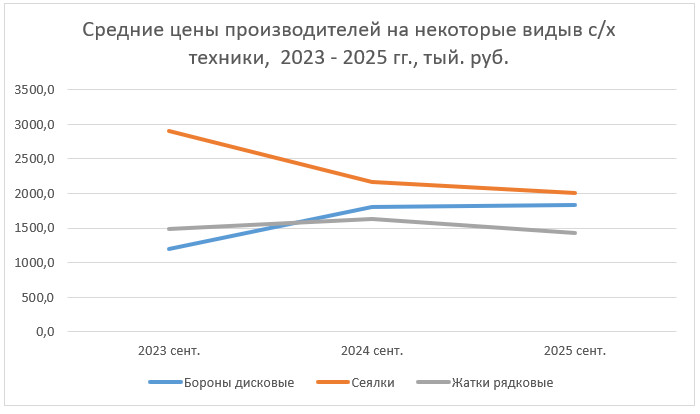

Таблица 1. Производство некоторых видов с/х техники, 2021 — 2025 гг., шт.

| 2021 | 2022 | 2023 | 2024 | 2025 (8 мес.) | Плуги общего назначения | 51 267 | 41 866 | 41 418 | 50 908 | 20 301 | Бороны зубовые | 24 101 | 18 682 | 12 897 | 11 156 | 7 188 | Сеялки | 14 707 | 13 567 | 11 875 | 8 183 | 5 000 | Машины для пахоты и глубокого рыхления (специального назначения) | 8 288 | 7 867 | 9 445 | 9 811 | 4 203 | Тракторы для сельского хозяйства (кроме управляемых рядом идущим водителем) | 7 375 | 9 598 | 9 442 | 7 991 | 4 447 | Разбрасыватели органических и минеральных удобрений | 1 598 | 2 193 | 1 878 | 1 279 | 1 021 | Машины сельскохозяйственные для обработки почвы прочие | Данные отсутствуют | Данные отсутствуют | Данные отсутствуют | 6 738 | 4 522 | Машины для уборки зерновых, масличных, бобовых и крупяных культур | Данные отсутствуют | Данные отсутствуют | Данные отсутствуют | 9 163 | 4 516 | Прицепы и полуприцепы самозагружающиеся или саморазгружающиеся для сельского хозяйства | Данные отсутствуют | Данные отсутствуют | Данные отсутствуют | 1 305 | 1 212 |

Источник: Росстат

Таблица 3. Отгрузки некоторых видов с/х техники собственного производства, 2023 — 2025 гг., шт.

| 2023 | 2023 | 2023 | 2023 | 2 024 | 2 024 | 2 025 | 2 025 | % | декабрь | % | август | % | Культиваторы | 1 373 | 8 399 | 1 542 | 12% | 8 025 | 8 846 | 474% | Машины для пахоты и глубокого рыхления (специального назначения | 43 | 4 052 | 77 | 79% | 3 679 | 2 729 | 3444% | Машины для уборки зерновых, масличных, бобовых и крупяных культур | 942 | 2 621 | 2 254 | 139% | Тракторы для сельского хозяйства прочие | 1 214 | 1 496 | 3 410 | 181% | 1 118 | 1 983 | Машины сельскохозяйственные для обработки почвы прочие | 3 724 | 4 128 | 11% | 868 | 1 109 | Плуги общего назначения | 1 504 | 1 368 | 854 | 5 241 | 283% | 1 086 | Комбайны зерноуборочные | 7 434 | 658 | 8 013 | 8% | 1 015 | 54% | 849 | Бороны зубовые | 812 | 1 444 | 2 220 | 173% | 892 | 638 | Рыхлители | 421 | 578 | 290 | 2 018 | 249% | 527 | 82% | Косилки (включая устройства режущие для установки на тракторе), не включенные в другие группировки | 240 | 438 | 312 | 30% | 410 | 300 | Машины для уборки и первичной обработки картофеля | 792 | 390 | 2 089 | 164% | 181 | Машины сеноуборочные | 256 | 2 949 | 244 | 154 | Разбрасыватели органических и минеральных удобрений | 987 | 100 | 1 419 | 44% | 90 | 126 |

Источник: Росстат, расчеты MarketingLAB

1.2. Парадокс 1: дефицит при полных складах

Самое удивительное в текущем кризисе — сочетание обвала продаж с острейшим структурным дефицитом техники в полях. Согласно Стратегии развития агросектора, актуальная нехватка для проведения полевых работ в штатном режиме оценивается на уровне 62 000 тракторов и 34 000 комбайнов. При этом производители столкнулись с беспрецедентной проблемой затоваривания.

По оценкам самих игроков рынка товарные остатки на десяти крупнейших сельхозмашиностроительных предприятиях по состоянию на 12 марта 2025 года выросли на 72% по сравнению с прошлым годом. Особенно тяжелая ситуация сложилась у одного из крупнейших производителей — компании «Ростсельмаш», где на складах на тот момент стояло порядка 40% годового выпуска продукции.

Статистика Росстата на конец августа 2025 года наглядно показывает масштабы этого затоваривания в натуральном выражении. По сравнению с докризисным 2021 годом остатки нереализованной техники на складах производителей выросли в несколько раз: по прочим тракторам для сельского хозяйства — в 11,6 раза (с 171 до 1 983 штук), по плугам общего назначения — в 1,5 раза (с 706 до 1 086 штук). И это еще не конец года! Наиболее показателен рост остатков по ключевым уборочным машинам: за четыре года запасы зерноуборочных комбайнов на складах увеличились в 2,3 раза (с 372 до 849 штук).

Таблица 4. Остатки продукции в натурально-вещественном исчислении на конец отчетного месяца, шт.

| 2021 | 2022 | 2023 | 2024 | 2025 август | Культиваторы | 5 156 | 11 430 | 8 399 | 8 025 | 8 846 | Машины для пахоты и глубокого рыхления (специального назначения) | 3 773 | 4831 | 4 052 | 3 679 | 2 729 | Машины для уборки зерновых, масличных, бобовых и крупяных культур | 2 621 | 2 254 | Тракторы для сельского хозяйства прочие | 171 | 642 | 1 496 | 1 118 | 1 983 | Машины сельскохозяйственные для обработки почвы прочие | 868 | 1 109 | Плуги общего назначения | 706 | 1 301 | 1 368 | 5 241 | 1 086 | Комбайны зерноуборочные | 372 | 117 | 658 | 1 015 | 849 | Бороны зубовые | 1 977 | 1 375 | 1 444 | 892 | 638 | Рыхлители | 16 925 | 464 | 578 | 2 018 | 527 | Косилки (включая устройства режущие для установки на тракторе), не включенные в другие группировки | 248 | 331 | 438 | 410 | 300 | Машины для уборки и первичной обработки картофеля | 618 | 720 | 390 | 181 | Машины сеноуборочные | 65 | 57 | 256 | 244 | 154 | Разбрасыватели органических и минеральных удобрений | 40 | 53 | 100 | 90 | 126 |

Источник: Росстат

При этом, по мнению

представителя Министерства сельского хозяйства, нонсенсом является то, что цены

на технику практически не снижаются. 1.3. Парадокс 2:

импортозамещение на падающем рынке Формально российские

производители демонстрируют успехи в импортозамещении. По итогам 2024 года доля

отечественной техники в денежном выражении превысила 60%, тогда как до 2021

года она не достигала и 40%. Однако этот рост происходит на стремительно

сжимающемся рынке, что делает статистическое достижение пирровой победой. Более того, доля

импорта в натуральном выражении остается значительной. По оценкам экспертов, в

2024 году на импортную технику пришлось 53% в штучном выражении. При этом

структура импорта претерпела серьезные изменения. Лидером остается немецкий

CLAAS с долей 61,5% всего импорта, на втором месте — New Holland. Но настоящим

феноменом стал рост китайского присутствия: если в 2017 году в структуре

импорта тракторов Китай занимал 4%, то в 2023-м — уже 63%. Глубина кризиса объясняется не одним

фактором, а совокупностью взаимосвязанных проблем, которые образовали порочный

круг, из которого участникам рынка не удается вырваться. 2.1. Три кита проблем: взгляд из цеха Отраслевые представители выделяют три

ключевые причины стагнации. Первой и основной называется высокая ключевая

ставка Центробанка, которая переориентировала финансовые потоки из реального

сектора в депозиты. По оценкам участников рынка, для аграриев стало выгоднее

хранить средства на счетах, чем инвестировать в новую технику, рентабельность

которой не поспевает за доходностью по вкладам. Второй фактор — фактическое сокращение

объемов господдержки. Поскольку ее основная часть традиционно приходится на

субсидирование кредитов и льготный лизинг, резкий рост стоимости денег привел к

тому, что значительные средства бюджета стали уходить на обслуживание ранее

выданных обязательств, а на новые субсидии ресурсов стало не хватать. Третьей причиной называется экспортная

пошлина на зерно, которая, по мнению представителей отрасли, снижает

рентабельность агробизнеса в целом, ограничивая возможности аграриев для

инвестиций в обновление парка. 2.2. Фундаментальная проблема: дорогое производство За всеми этими факторами

стоит более глубокая, структурная проблема. Себестоимость производства

сельхозтехники в России существенно выше, чем в странах-конкурентах. По

оценкам, представленным в отраслевых кругах, разница в затратах может достигать

30% по сравнению с Германией, Китаем и Канадой из-за более высокой стоимости

металла, электроэнергии, кредитных ресурсов и фискальной нагрузки. 2.3. Кризис инструментов поддержки: почему не работает лизинг Сложившаяся макроэкономическая ситуация парализовала

основной канал господдержки — льготный лизинг и субсидирование кредитов. На эти

механизмы исторически приходилась основная часть помощи аграриям. В текущих

условиях программа льготного лизинга для российской техники практически

перестала функционировать — объемы продаж по этому каналу у ведущих производителей

стали символическими. При этом возникает серьезный дисбаланс с

производителями из Беларуси, чьи клиенты в России имеют доступ к льготному

финансированию из-за рубежа. Точечные меры, такие как лизинг с нулевым авансом,

носят ограниченный характер и не могут компенсировать коллапс основного канала

финансирования. 2.4. Новая конкуренция: Китай и Беларусь На этом неблагоприятном фоне обострилась

конкурентная борьба. Производители столкнулись с растущим давлением со стороны

китайских и белорусских компаний. Китайские бренды активно выходят на рынок,

предлагая технику, которая изначально на 30% дешевле российской. В ответ

государство использовало защитную меру в виде индексации утилизационного сбора,

которую в отрасли восприняли как позитивный сигнал о готовности защищать

внутреннего производителя. Не менее острой является конкуренция с

Беларусью. Если в 2021 году доля белорусских комбайнов на российском рынке

составляла 17%, то к 2024 году она выросла до 40%. В целом белорусские

производители занимают до 20% российского рынка тракторов и комбайнов. Такой

рост стал возможным во многом благодаря сохраняющемуся льготному кредитованию

из белорусского бюджета, которое создает неравные условия для российских

заводов. 2.5. Структурные пробелы: где Россия все еще зависит от импорта Несмотря на

импортозамещение, сохраняются значительные ниши, которые отечественные

производители пока не могут закрыть в полном объеме. Как отмечают эксперты, в

России практически нет собственной техники для кормозаготовки, недостаточно

отечественной посевной техники. На рынке представлены образцы для фермерских

хозяйств, но критически не хватает крупной и высокотехнологичной техники для

больших агрохолдингов. Эту

точку зрения подтверждает и структура парков крупных сельхозпредприятий, где

российская и импортная техника нередко представлены в равных долях, причем по

отдельным категориям доля импорта остается преобладающей. Данная проблема

напрямую связана с логикой господдержки. В нишевых сегментах, таких как

производство картофеле- или свеклоуборочных комбайнов, мощные отраслевые союзы

потребителей исторически лоббируют отсутствие защитных пошлин, что делает любое

местное производство экономически нецелесообразным из-за высокой себестоимости.

Именно поэтому в структуре поставок многих компаний, ориентированных на

отечественную продукцию, все же сохраняется импорт узкоспециализированных машин. В условиях глубокого кризиса все участники

рынка вынуждены были кардинально пересмотреть свои стратегии, сместив фокус с

роста на выживание и адаптацию к новой реальности. 3.1. Производители: от инвестиций к режиму экономии Ответом производителей на обвал спроса

стали жесткие меры экономии и сворачивание долгосрочных планов. Крупнейшие

предприятия отрасли объявили о переходе на сокращенную рабочую неделю и

проведении кадровых оптимизаций, в рамках которых произошло сокращение

сотрудников. Были заморожены масштабные инвестиционные

проекты, включая строительство новых заводов и модернизацию существующих

мощностей. Отложены программы по освоению выпуска критически важных

компонентов, например, гидростатические трансмиссии, что ставит под вопрос

технологический суверенитет отрасли в долгосрочной перспективе. В качестве компенсирующей меры

производители активизировали работу на внешних рынках. По данным отраслевой

статистики, в 2024 году экспорт сельхозтехники вырос на 5,3% Основными

направлениями поставок остаются страны СНГ, особенно Казахстан и Беларусь, а

также ближневосточные рынки. Однако его объемы несопоставимы с внутренним рынком и не могут

стать полноценной заменой, особенно с учетом высокой себестоимости

производства, ограничивающей конкурентоспособность на международной арене. На фоне общего кризиса по-разному выглядят и позиции ключевых игроков.

Безусловным лидером российского рынка остается «Ростсельмаш», который

производит широкий спектр машин — от зерноуборочных комбайнов до тракторов и

опрыскивателей. По данным компании, несколько лет назад ее доля на рынке

уборочной техники уже достигала 70%. Значительную долю в сегменте тяжелых тракторов занимает Петербургский

тракторный завод (ПТЗ) с маркой «Кировец». Свои рыночные ниши занимают такие

производители, как «Агромаш», «Брянсксельмаш», Брянский тракторный завод, «Ярославец», «Уралец». В сегменте сельскохозяйственного оборудования работают российские (60%) и

белорусские игроки (30%), среди которых «Сельмашдеталь» — 7,3%, ПК «Агромастер»

— 14%, Klever («Ростсельмаш») (9%),

«Бобруйскагромаш» (9%). При этом, по оценкам экспертов, растущую долю на фоне ухода западных

брендов продолжают занимать белорусские (МТЗ, «Гомсельмаш») и китайские

производители (Lovol, YTO, Zoomlion, Foton). Западные

бренды, такие как CLAAS, New Holland, John Deere и Case IH, продолжают

присутствовать на российском рынке через параллельный импорт. 3.2. Аграрии: новая философия потребления Столкнувшись с недоступностью новой

техники, сельхозпроизводители массово перешли к альтернативным моделям

использования машин. Наиболее заметной тенденцией стал бум рынка подержанной

техники, особенно в возрасте до 10 лет, спрос на который в 2024 году вырос на

25–30%. Параллельно укрепляется сегмент аренды и

совместного использования сельхозтехники. Крупные агрохолдинги все чаще внедряют

модели машинно-тракторных станций, которые позволяют оптимизировать нагрузку на

технопарк и сократить капитальные расходы. Этот тренд свидетельствует о

фундаментальном сдвиге в философии потребления — от владения техникой к доступу

к ней. Еще одной стратегией выживания для

аграриев стал пересмотр инвестиционных приоритетов. В условиях ограниченности

средств многие хозяйства были вынуждены жертвовать обновлением парка в пользу

операционных расходов — закупки семян, удобрений и ГСМ, без которых проведение

сезонных работ невозможно в принципе. 3.3. Дилеры: трансформация из продавцов в сервисных операторов Для дилерских компаний кризис означал

необходимость фундаментальной трансформации бизнес-модели. Стремительное

падение продаж новой техники, которое в отдельных регионах и сегментах достигло

60–70%, заставило их искать новые источники дохода. Ключевым направлением адаптации стало

усиление сервисных подразделений. Резко возросла нагрузка на сервисные службы,

так как аграрии стали значительно чаще ремонтировать имеющееся оборудование,

откладывая покупку нового. В ответ дилеры расширяют парки сервисных автомобилей

и усиливают штат инженеров, пытаясь компенсировать выпадающую выручку от продаж

за счет обслуживания и ремонтов. Для стимулирования спроса дилеры активно

продвигают программы рассрочки и трейд-ин, а также работают с остатками

государственных льготных программ, пытаясь сделать технику хотя бы минимально

доступной для своих клиентов. Парадоксальным

образом кризис оказал дилерам и определенную «услугу» в решении кадрового

вопроса. На рынке труда, по их наблюдениям, появилось значительное количество

готовых высококвалифицированных сервисных инженеров. Это позволило компаниям

оперативно усилить свои сервисные команды, находить «настоящих самородков», не тратя

время и ресурсы на их длительное обучение. Часть 4. Взгляды на

кризис и будущее: конфликт интерпретаций Глубокий кризис

породил не менее глубокий разрыв в понимании его причин и путей выхода из него

между основными участниками рынка. Этот конфликт интерпретаций сам по себе стал

серьезным препятствием для преодоления спада. Источник: MarketingLAB Сложившаяся ситуация

демонстрирует классический тупик: регулятор видит корень проблемы в ценовой

политике бизнеса, в то время как бизнес апеллирует к макроэкономическим

условиям и издержкам, которые не позволяют ему снижать цены без ущерба для

существования. Конечные потребители — аграрии — в этой схватке заняли

пассивно-адаптивную позицию, просто уходя с рынка новой техники и находя

альтернативы. Усугубляет ситуацию и

внутренняя конфликтность самих мер господдержки. Ключевая программа

субсидирования скидок, по оценкам производителей, в последнее время стала

«раздергиваться» — субсидии распределяются выборочно в пользу одних видов

техники в ущерб другим. Это, по их мнению, создает искусственные перекосы в

конкуренции и мешает предприятиям долгосрочно планировать производство. При этом формальный

рост доли отечественной техники не отменяет сохраняющейся зависимости от

импорта в стратегически важных сегментах. В денежном выражении рынок

премиальной импортной техники, а также поставки в незакрытые ниши остаются

высокомаржинальными. Перед аграриями по-прежнему стоит сложный выбор между

доступным, но не всегда удовлетворяющим все потребности отечественным комбайном

и поиском возможностей для приобретения узкоспециализированной или более

производительной импортной машины, что в условиях санкций и роста утильсбора

становится все сложнее. Пока государство и

бизнес ищут виноватых, рынок уже начал стихийную перестройку. Его новая

архитектура все меньше зависит от продаж новой техники, а главными игроками в

ней становятся сервисные инженеры, операторы арендных парков и продавцы

подержанных машин. Заключение: Новый

ландшафт «железного голода» Кризис на рынке

сельхозтехники в России оказался не временной «ямой», а симптомом системной

болезни всего агропромышленного комплекса. Данные о производстве, отгрузках и

рекордных товарных остатках доказывают его всеобъемлющий характер.

Порочный круг, в котором оказалась отрасль, выглядит так: высокие

издержки производителей + низкие доходы аграриев + дорогие деньги + сломанный

механизм льготного лизинга = отсутствие спроса на новую технику. Сформировался новый,

устойчивый ландшафт, в котором рынок новой техники будет оставаться в

депрессии, а его ниши будут заполняться арендой, подержанными машинами и

импортом из Беларуси и Китая. Отечественные производители, судя по их

действиям, надолго обречены на выживание в режиме «жесткой экономии» и

зависимость от защитных мер государства. Несмотря на отдельные

«проблески позитива», такие как индексация утильсбора, системной

государственной политики, которая бы целостно связала интересы аграриев,

производителей и дилеров, сегодня не просматривается. А значит, «железный

голод» на российских полях и «затоваренные склады» заводов надолго останутся

двумя сторонами одной медали. Это

не просто нехватка тракторов, это хроническая нехватка нужных тракторов

и комбайнов в нужных сегментах, что в конечном итоге ставит под

вопрос долгосрочную конкурентоспособность и продовольственный суверенитет

страны. Поле не ждет, но и быстрого решения этой системной проблемы, увы, не

предвидится. При подготовке материала

использовались следующие источники: Росстат, Lenta.ru, Аналитика «Грейдера».

«Поле.РФ», «Коммерсантъ», «АгроЭкоМиссия». https://agriecomission.com/news/tyapka-vmesto-traktora-prodaji-selhoztehniki-v-rossii-upadut-v-2025-godu;

https://lenta.ru/news/2025/10/06/upadet/;

https://lenta.ru/news/2025/09/23/minselhoz-zayavil-o-serieznoy-probleme-rossiyskih-agrariev/;

https://igrader.ru/agriculturalmachinery/padenie-sprosa-na-selhoztehniku-czifry-prichiny-posledstviya/;

https://xn—e1alid.xn—p1ai/journal/publication/neprostoiy-rynok-kak-rabotaut-dilery-selkhoztekhniki-v-rf-v-2025-godu;

https://www.kommersant.ru/doc/8161555;

https://www.kommersant.ru/doc/7674873 Авторство: Аналитика МаркетингЛАБ https://lab-marketing.com/

Часть 2. Анатомия кризиса: от макроэкономики до

конкурентных войн

Часть 3. Стратегии выживания: как рынок переизобретает себя

Аспект Производители Дилеры Государство Аграрии

(через их действия) Главная

причина Высокая ставка ЦБ, экспортная пошлина, дорогое производство, неравная конкуренция с Беларусью. Отсутствие денег у аграриев, «дорогие» кредиты. Завышенные цены производителей. Низкая рентабельность, делающая инвестиции в новую технику нецелесообразными. Ключевые

последствия Затоваривание, падение производства, сокращение персонала и инвестиций. Падение прибыли, сдвиг в сторону сервиса и подержанных продаж. Срыв планов по обновлению парка, угроза агроэкспорту. Старение парка, рост зависимости от аренды и б/у рынка. Пути

решения Снижение ставки, отмена пошлины, налоговые послабления, единые и стабильные правила господдержки. Субсидирование лизинга, рассрочки. Требование снизить цены. Переход на альтернативные модели (аренда, б/у).