Фундаментальный анализ по Лукойл

Всем добрый вечер! Выкладываю фундаментальный анализ по Лукойл. В самом низу вы можете прочитать основы, дополнение и лично мое мнение. Хорошего прочтения и просмотра.

Мнение автора может не совпадать с мнением редакции

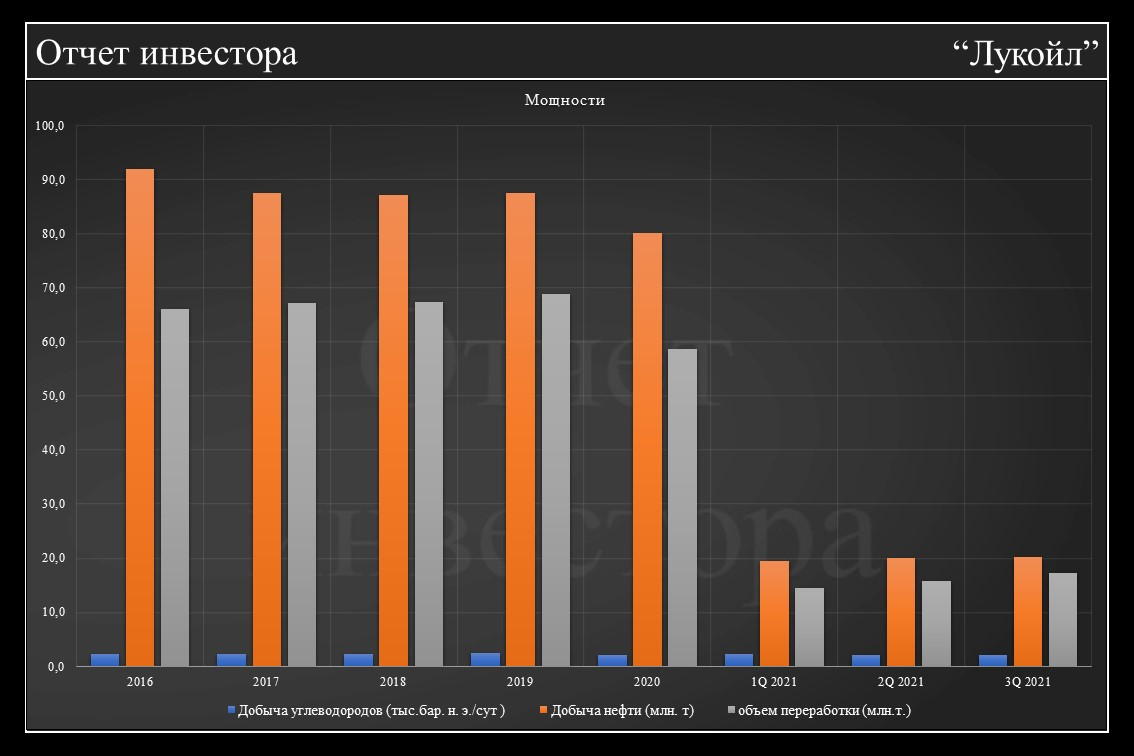

Основное по компании «Лукойл» на основе средних значений за 2021г.

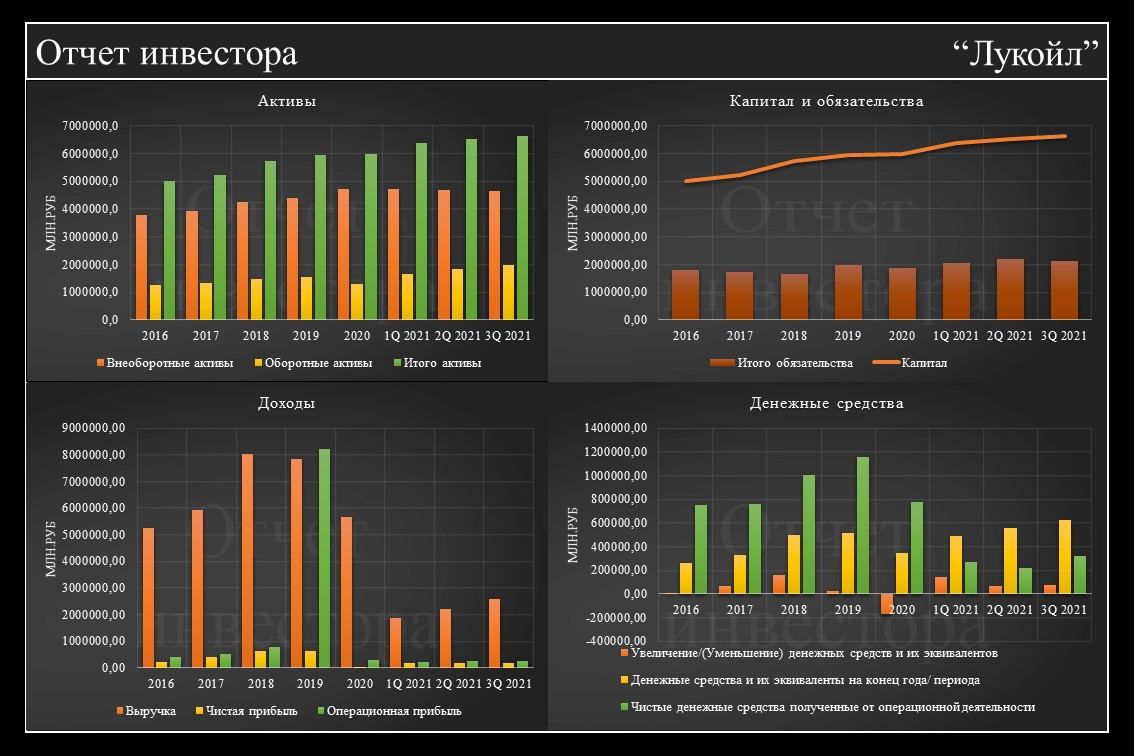

- Среднегодовой темп выручки 1,53%

- Среднегодовой темп чистой прибыли −40,69%

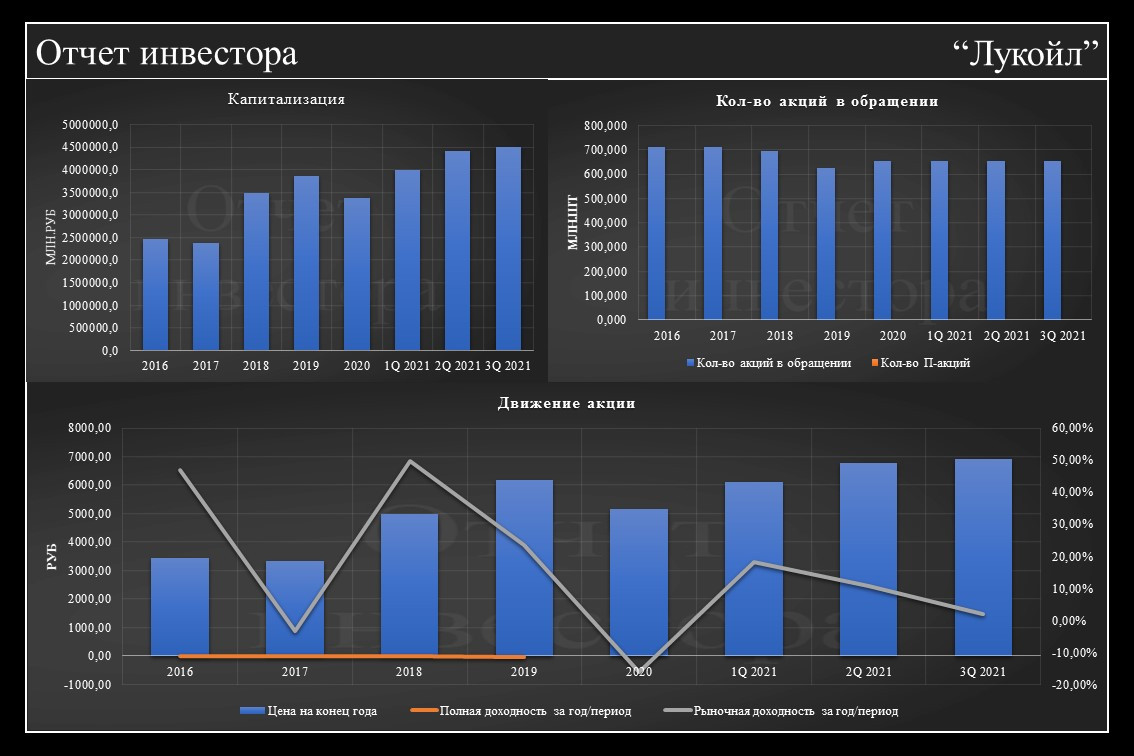

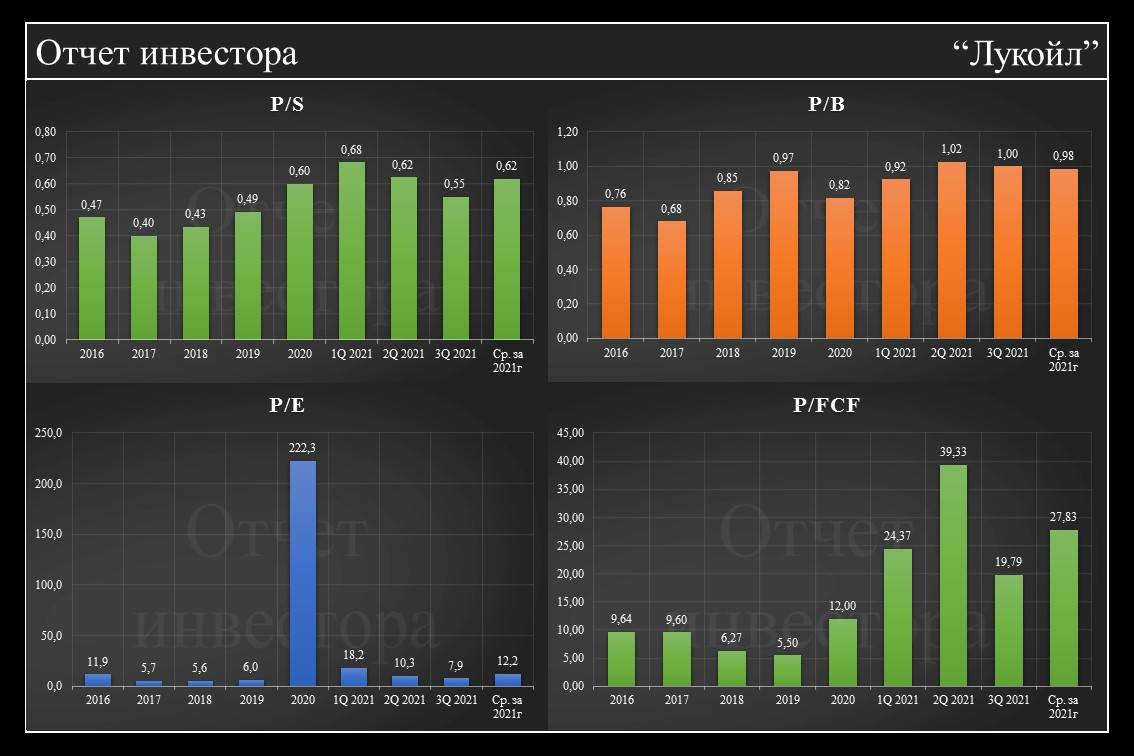

- P/E акция будет окупаться 12,16лет, акции компании оптимально оценены рынком.

- Коэффициент «Цена-Выручка» показывает, что компания недооценена, инвестор платит 0,62руб за 1руб дохода.

- По коэффициенту P/B, каждый 1руб вложенный в компанию, инвестору достаётся имущество компании на 1,02руб, оценивается ниже стоимости её имущества

- P/FCF низкое финансовое состояние.

- FCF на одну акцию компании составляет 257,21руб.

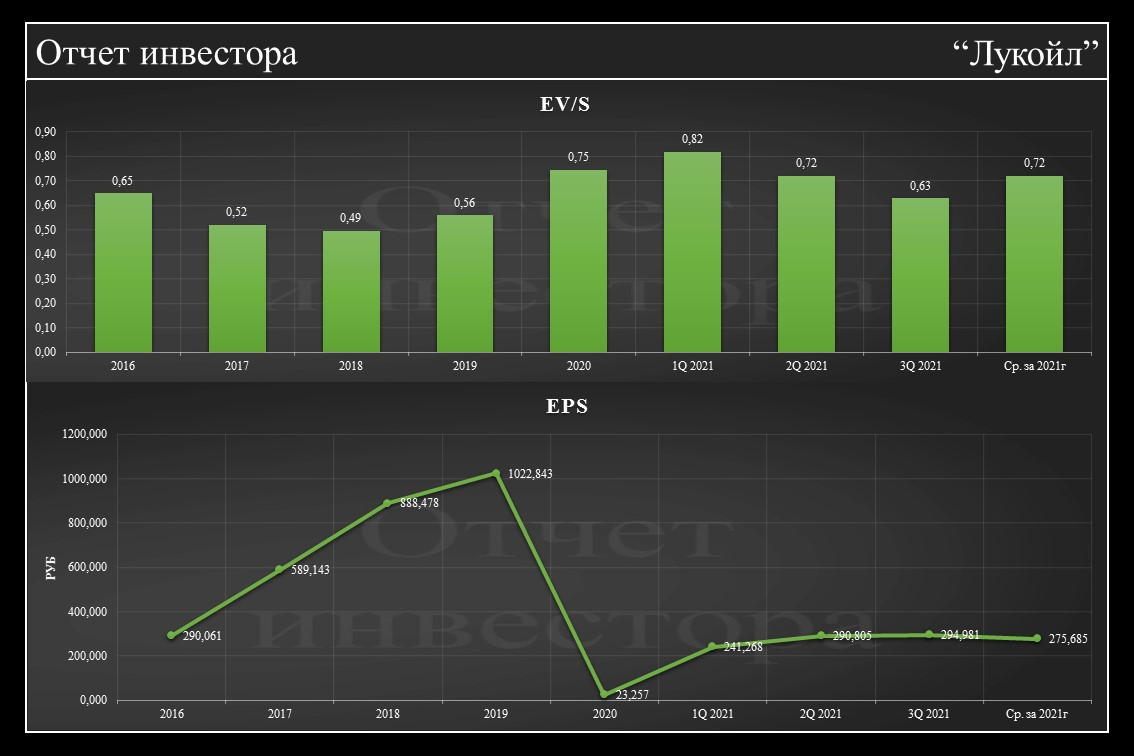

- По EV/S компания стоит 0,72 годовых выручек.

- На одну акцию приходится 257,68руб чистой прибыли.

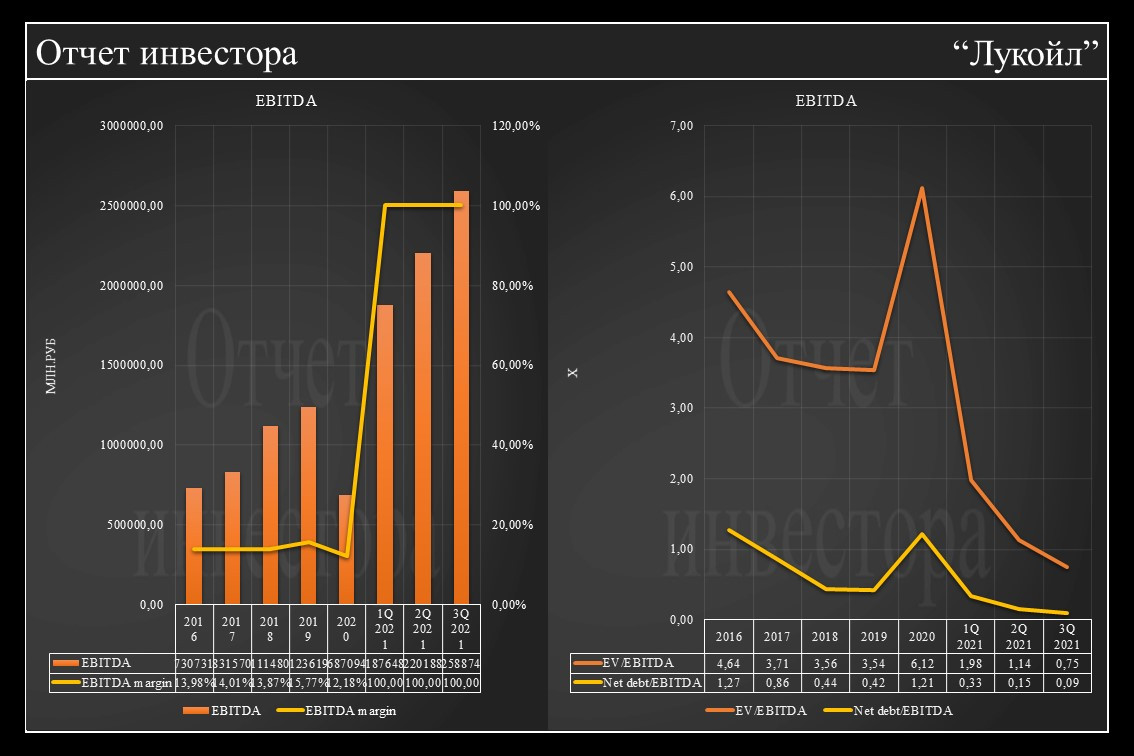

- EV/EBITDA недооценена рынком.

- По D/E компания недополучает часть прибыли.

- CR: хорошая платежеспособность.

- NPM: Доля чистой прибыли в объеме продаж 8,15%

- OPM: Доля операционной прибыли в объеме продаж 10,29%

- ROA: Эффективность использования активов компании 6,19%

- ROE: Эффективность акционерного капитала 9,20%

- RCA: Эффективность оборотных средств 21,71%

- RFA: Эффективность основных средств 8,67%

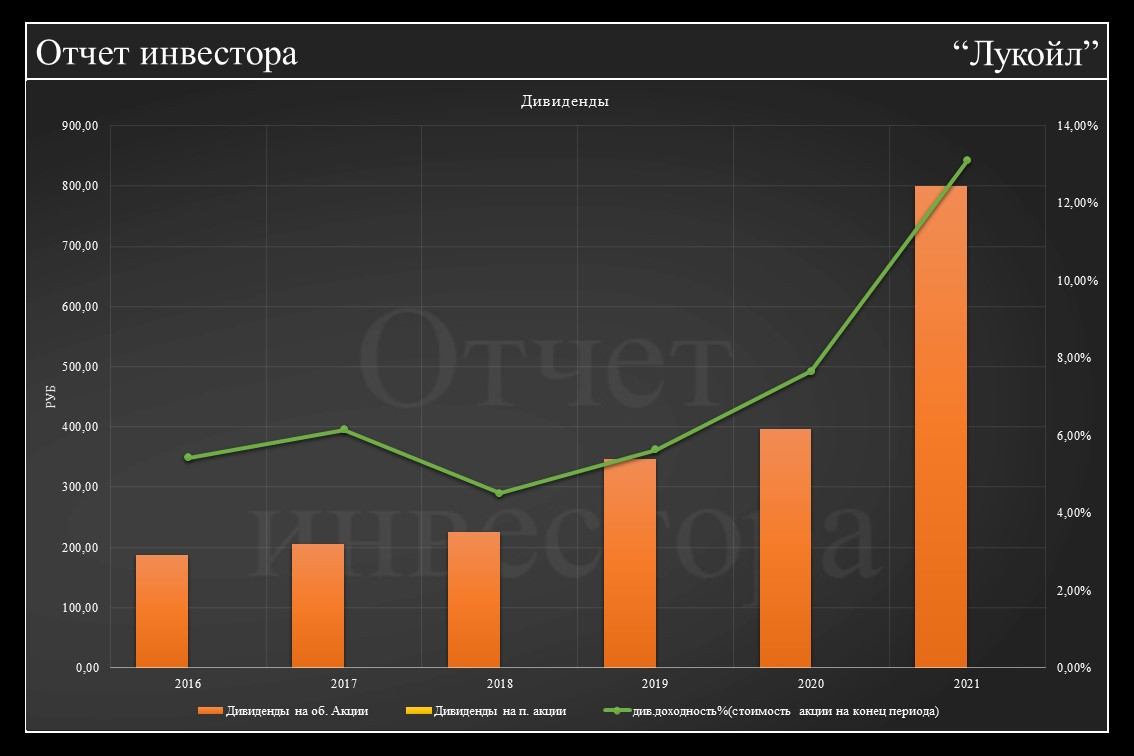

- Справедливая стоимость: 6907,58руб

Другие отчеты вы можете посмотреть в моем телеграмм канале.

Мое мнение: По многим мультипликаторам, компания явно недооценена, ближайшие 5 лет нефть будет все так-же востребована. Сейчас компания торгуется по своей справедливой стоимости. Я бы не стал покупать по нынешней цене.

Дополнение:

- Руководство считает, что Группа находится в стабильном финансовом состоянии и располагает достаточной ликвидностью при чистом финансовом долге.Это обеспечивает дополнительную поддержку для осуществления непрерывной деятельности и выполнения всех обязательств Группы, а также необходимое финансирование инвестиционной программы.

- В третьем квартале 2021 г. положительное влияние на динамику финансовых результатов Группы по сравнению c предыдущим кварталом оказали рост цен на углеводороды и маржи переработки, рост объёмов добычи нефти в России и газа за рубежом, а также увеличение объёмов переработки нефти.

- Свободный денежный поток Группы вырос до 503 млрд руб. В основном в результате роста доходности основной деятельности Группы и снижения капитальных затрат.

- В октябре 2021 г. компания Группы заключила соглашение c компанией PETRONAS о приобретении 15,5%-ной доли участия в газовом проекте Шах-Дениз в азербайджанском секторе Каспийского моря за 2,25 млрд долл.

- В июле 2021 г. компания Группы заключила соглашение о приобретении 50% операторской доли участия в проекте Блок 4 в Мексике путем покупки холдинговой компании, владеющей компанией-оператором. Несмотря на внешние ограничения объёмов добычи, продолжилось развитие приоритетных проектов.

0