Можно ли продать авто в кредите и как это сделать правильно

Многие автовладельцы в России сталкиваются с необходимостью сменить транспортное средство, даже если оно еще не полностью оплачено по договору. В таких случаях важно понимать, что машина остается в залоге у кредитной организации до полного погашения долга. Специализированные компании предлагают выкуп кредитных авто как один из вариантов быстрого решения вопроса без лишних проволочек.

Согласно российскому законодательству, владелец не может свободно распоряжаться залоговым имуществом без согласия банка. Это правило закреплено в Гражданском кодексе и защищает интересы кредитора. На практике продажа возможна, но требует участия финансовой организации на всех этапах сделки.

Короткий ответ

Продать автомобиль в кредите можно, если банк одобрит сделку и долг будет погашен за счет вырученных средств. Процесс занимает от нескольких дней до пары недель в зависимости от документов и выбранного способа.

- Обязательно получите письменное согласие банка перед началом поиска покупателя.

- Подготовьте паспорт транспортного средства, договор кредита и справку об остатке задолженности.

- Выберите способ продажи через дилера, частное лицо или специализированную компанию с учетом комиссий и сроков.

- Проверьте, чтобы в договоре купли-продажи было указано погашение кредита как условие передачи прав.

- Учитывайте возможные штрафы за досрочное погашение и комиссию банка за переоформление.

Правовые основы продажи залогового автомобиля

В России залог на автомобиль возникает автоматически при оформлении автокредита. Банк вносит соответствующую запись в паспорт транспортного средства и регистрирует обременение в реестре уведомлений о залоге движимого имущества. Это означает, что без снятия залога сделка купли-продажи не пройдет государственную регистрацию в ГИБДД.

Основной документ, регулирующий такие операции, — Федеральный закон «О залоге». Он позволяет собственнику реализовать имущество, но только после уведомления и получения одобрения залогодержателя. На практике банки часто идут навстречу клиентам, если новый покупатель готов сразу погасить остаток долга.

Типичная ситуация при подготовке документов для продажи залогового транспорта

Если банк отказывает в продаже, владелец может досрочно погасить кредит за счет собственных средств или займа от покупателя. В этом случае залог снимается, и машина переходит в свободное распоряжение. Важно заранее рассчитать сумму остатка, чтобы избежать неожиданных расходов.

Еще один важный момент — проверка кредитной истории. Некоторые банки требуют, чтобы у заемщика не было просрочек по текущему договору. Это снижает риски для кредитора и ускоряет согласование сделки. В противном случае процедура может затянуться на несколько недель.

Основные способы продажи автомобиля, находящегося в залоге

Продажа залогового автомобиля чаще всего происходит через согласование с банком, обращение к специализированным компаниям или поиск покупателя самостоятельно с последующим погашением долга. Каждый вариант требует разных документов и занимает от нескольких дней до месяца.

Первый распространенный способ — продажа через банк. Кредитная организация сама находит покупателя или одобряет сделку с вашим кандидатом, а вырученные средства сразу идут на погашение остатка кредита. Этот вариант удобен, если у заемщика нет возможности самостоятельно искать покупателя и он готов согласиться с ценой, предложенной банком.

Второй способ предполагает обращение к автодилерам или компаниям, которые занимаются выкупом кредитных машин. Они проверяют обременение, договариваются с банком и выплачивают остаток долга за счет своей выручки. В крупных городах, включая Санкт-Петербург, можно обратиться к специалистам по выкуп авто в Санкт-Петербурге для оперативного решения вопроса без лишних формальностей.

Третий вариант — самостоятельная продажа частному лицу. Здесь владелец размещает объявление, находит покупателя и получает от банка разрешение на сделку. Покупатель переводит деньги напрямую в банк, а остаток получает продавец. Такой подход позволяет получить более выгодную цену, но требует больше времени на согласования и проверки.

Процесс оформления продажи залогового автомобиля между частными лицами

При выборе способа важно учитывать не только скорость, но и возможные комиссии. Банки могут взимать плату за досрочное погашение, а дилеры — процент от стоимости машины. Самостоятельная продажа минимизирует расходы, однако увеличивает риски, связанные с поиском надежного покупателя.

| Способ продажи | Сроки | Преимущества | Недостатки |

| Через банк | 1–3 недели | Полное снятие обременения, минимум действий со стороны владельца | Цена часто ниже рыночной |

| Через дилера или компанию по выкупу | 3–10 дней | Быстрое оформление, помощь с документами | Комиссия от 5 до 15 процентов |

| Самостоятельно частному лицу | 2–6 недель | Максимальная выгода по цене | Нужно самостоятельно согласовывать с банком и искать покупателя |

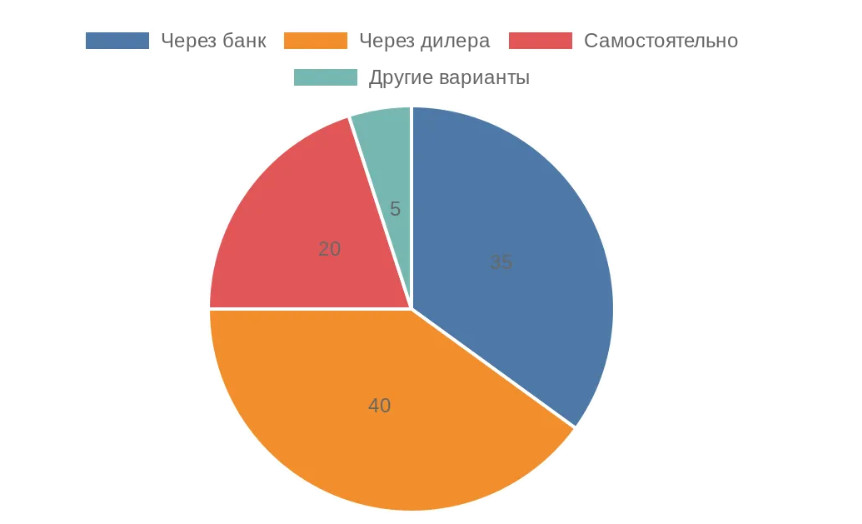

Статистика показывает, что большинство владельцев предпочитают обращаться к посредникам, чтобы избежать сложных переговоров с банком. Ниже представлена диаграмма, иллюстрирующая распределение предпочтений по способам продажи.

Важно помнить, что при любом способе сделка считается завершенной только после снятия залога и перерегистрации автомобиля в ГИБДД. До этого момента новый владелец не может полноценно распоряжаться машиной, а старый собственник остается ответственным за кредитные платежи.

Расчет остатка задолженности и оценка рыночной стоимости автомобиля

Чтобы определить, останется ли выгода после продажи, необходимо запросить у банка актуальную сумму остатка по кредиту и сравнить ее с реальной рыночной ценой автомобиля на текущий момент. Этот расчет помогает понять, покроет ли вырученная сумма долг и сопутствующие расходы.

Остаток задолженности включает не только основную сумму, но и начисленные проценты за текущий период, а также возможные комиссии за досрочное погашение. Банки предоставляют справку об остатке по письменному заявлению заемщика, и документ обычно готовится в течение одного-двух рабочих дней. Важно учитывать, что сумма может меняться ежедневно из-за начисления процентов, поэтому расчет стоит проводить непосредственно перед сделкой.

Рыночную стоимость автомобиля определяют по нескольким критериям: год выпуска, пробег, техническое состояние, комплектация и наличие повреждений. В России для ориентира используют данные агрегаторов объявлений, где публикуются реальные предложения по аналогичным моделям. При этом залоговые машины часто продаются с небольшой скидкой, поскольку покупатели учитывают дополнительные риски и время на переоформление.

Перед продажей обязательно сравните остаток кредита с ценой, которую реально можно получить за автомобиль на рынке.

Дополнительные расходы включают государственную пошлину за перерегистрацию в ГИБДД, возможную комиссию банка за снятие залога и услуги оценщика, если требуется независимая экспертиза. В некоторых случаях дилеры удерживают процент от суммы сделки за организацию процесса. Все эти статьи затрат нужно суммировать заранее, чтобы избежать ситуации, когда после погашения долга на руках остается минимальная сумма или даже убыток.

Пример типичного расчета выглядит следующим образом. Заемщик запрашивает справку, где остаток составляет определенную сумму, затем проверяет средние цены на похожие автомобили и вычитает все комиссии. Ес 1f40 ли разница положительная, сделка имеет смысл. Если отрицательная, стоит рассмотреть варианты досрочного погашения за счет других источников или отказ от продажи до полного закрытия кредита.

| Статья расходов | Примерный размер | Кто оплачивает |

| Комиссия банка за досрочное погашение | 0–3 процента от суммы | Продавец |

| Пошлина за перерегистрацию в ГИБДД | Фиксированная сумма | Новый владелец или по договоренности |

| Услуги посредника при выкупе | 5–15 процентов от цены | Продавец |

| Независимая оценка состояния | Фиксированная сумма | Продавец при необходимости |

Ошибкой многих владельцев становится использование устаревших данных по стоимости или игнорирование текущих рыночных тенденций. Цены на подержанные автомобили зависят от сезона, курса валют и спроса на конкретные модели, поэтому актуальную информацию лучше проверять непосредственно перед началом переговоров. Это позволяет избежать завышенных ожиданий и правильно спланировать дальнейшие действия по сделке.

Процедура снятия залога и перерегистрации автомобиля

После завершения сделки банк снимает залог только при условии полного погашения остатка кредита, а новый владелец регистрирует автомобиль в ГИБДД на основании подтверждающих документов. Этот процесс занимает от нескольких дней до двух недель в зависимости от выбранного способа продажи.

При продаже через банк кредитная организация сама инициирует снятие обременения после поступления средств. Заемщик получает справку об отсутствии задолженности, которую затем передает покупателю для подачи в ГИБДД. В случае самостоятельной сделки продавец и покупатель подписывают договор купли-продажи, после чего деньги направляются напрямую на счет банка, а остаток перечисляется продавцу.

Ключевые условия для успешного снятия залога включают своевременное уведомление банка о намерении продать автомобиль и предоставление всех необходимых документов. Ошибкой часто становится отсутствие предварительного согласования, из-за чего сделка может быть приостановлена. Ограничения касаются также состояния автомобиля: если машина имеет серьезные повреждения или находится в розыске, банк может отказать в снятии обременения до устранения проблем.

Порядок действий при самостоятельной продаже выглядит следующим образом. Сначала владелец запрашивает у банка разрешение на сделку и актуальную справку об остатке. Затем заключается договор с покупателем, деньги переводятся в банк, после чего кредитная организация выдает документ о погашении залога. На финальном этапе новый собственник обращается в ГИБДД для перерегистрации.

| Этап процедуры | Через банк | Через дилера | Самостоятельно |

| Получение разрешения на продажу | Автоматически одобряется | Дилер согласовывает | Требуется письменное согласие |

| Перевод средств | Прямо в банк | Через компанию-посредника | Покупатель переводит напрямую |

| Получение справки о снятии залога | Банк выдает сразу | Дилер передает документ | Нужно запросить после оплаты |

| Перерегистрация в ГИБДД | На основании справки банка | Дилер помогает с оформлением | Самостоятельно с полным пакетом |

При любом варианте важно сохранить все квитанции и акты, подтверждающие перевод средств. Если остаток долга погашен не полностью, обременение сохраняется, и новый владелец не сможет оформить машину на себя. В таких случаях банк вправе инициировать возврат автомобиля или дополнительные взыскания с продавца.

Возможные риски и способы их минимизации при продаже

Основные риски связаны с отказом банка в согласовании сделки, неполным погашением долга и претензиями со стороны нового владельца после переоформле 1f40 ния. Чтобы снизить вероятность проблем, продавец должен заранее получить письменное согласие кредитной организации и проверить актуальность всех документов.

Частой ошибкой становится игнорирование дополнительных обременений, таких как арест или запрет на регистрационные действия. В этом случае банк может отказать в снятии залога даже после поступления денег. Перед началом переговоров с покупателем рекомендуется запросить выписку из реестра уведомлений о залоге движимого имущества и справку из ГИБДД об отсутствии ограничений.

Еще один риск — изменение рыночной стоимости автомобиля в процессе оформления. Если цена падает, вырученных средств может не хватить на полное закрытие кредита. В такой ситуации продавец несет ответственность перед банком за оставшуюся сумму и должен быть готов к дополнительным выплатам из собственных средств.

Чтобы избежать финансовых потерь, стоит привлекать независимого юриста для проверки договора купли-продажи и условий передачи денег. Также полезно заранее обсудить с банком порядок действий при недостатке средств и возможные варианты реструктуризации. Это позволяет сохранить контроль над ситуацией и минимизировать вероятность судебных споров.

Ограничения касаются и технического состояния машины. При наличии серьезных повреждений или несоответствия данным в паспорте транспортного средства банк может потребовать дополнительную экспертизу или отказать в сделке. Регулярное техническое обслуживание и наличие всех сервисных документов помогают избежать таких сложностей.

Вопросы и ответы

Как проверить автомобиль на наличие залога перед покупкой?

Покупатель может запросить выписку из реестра уведомлений о залоге движимого имущества через официальный портал Федеральной нотариальной палаты. Дополнительно стоит проверить паспорт транспортного средства на наличие отметок о залоге и запросить справку из банка, если автомобиль числится как кредитный. Эти действия позволяют выявить обременения до подписания договора.

Сколько времени обычно занимает снятие залога после полной оплаты?

Срок зависит от банка и способа продажи, но в среднем процедура занимает от трех до десяти рабочих дней после поступления средств на счет кредитора. В случае самостоятельной сделки продавец должен оперативно уведомить банк и предоставить подтверждающие документы. При задержках рекомендуется обращаться в кредитную организацию с письменным запросом о статусе снятия обременения.

Покупатель рискует столкнуться с отказом в регистрации автомобиля, если залог не будет снят своевременно. Дополнительные проблемы могут возникнуть при наличии других ограничений, таких как арест имущества. Перед оплатой стоит потребовать от продавца актуальные справки из банка и ГИБДД, а также включить в договор условия о возврате средств при выявлении обременений.

Что делать, если банк отказывает в продаже залогового автомобиля?

В первую очередь необходимо уточнить причины отказа в письменной форме и проверить, выполнены ли все условия кредитного договора. Иногда отказ связан с просрочками платежей или отсутствием разрешения на досрочное погашение. В таких случаях можно обратиться в суд или предложить банку альтернативные варианты погашения долга, например, с привлечением третьих лиц.

Нужно ли платить налог при продаже автомобиля, находящегося в залоге?

Налог на доходы физических лиц возникает только при наличии прибыли от продажи, то есть если цена реализации превышает первоначальную стоимость приобретения. Для автомобилей, находившихся в собственности более трех лет, налог обычно не уплачивается. Продавец должен сохранить документы, подтверждающие расходы на покупку и улучшение машины, чтобы правильно рассчитать налоговую базу при необходимости.

Резюме

Перед продажей залогового автомобиля важно проверить наличие обременений, получить согласие банка и точно рассчитать остаток долга. Выбор способа продажи и строгое соблюдение порядка действий позволяют минимизировать риски отказ 400 а в снятии залога или проблем с перерегистрацией. Сохранение всех документов и своевременное уведомление кредитной организации помогают успешно завершить сделку без дополнительных расходов.

При возникновении сомнений обращайтесь за консультацией к юристу и всегда запрашивайте актуальные справки из банка и государственных органов. Начните подготовку к продаже прямо сейчас, чтобы избежать неожиданных сложностей и завершить процесс в установленные сроки.