редакции

Как рассчитать налоговую нагрузку компании

Рассказываем, как правильно прогнозировать нагрузку и выбирать выгодную систему налогообложения.

Налоговая нагрузка может быть:

- абсолютной, если выражается в рублях;

- относительной, если выражается в процентах по отношению к выручке.

Расчет налоговой нагрузки помогает понять, можно ли снизить размер налогов. Но важно не перестараться: слишком низкие налоги выглядят подозрительно и могут стать причиной попадания в план выездных проверок налоговой инспекции. Кроме того, согласно п.5.2 ст.7 № 115-ФЗ банки вправе блокировать расчетные счета компаний, у которых налог меньше 0,9% от оборота.

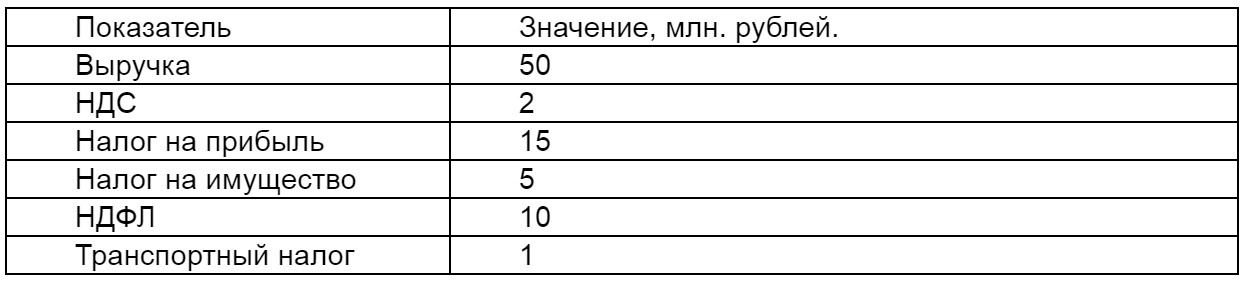

Пример расчета

Компания ООО «Вымпел» занимается добычей топливно-энергетических полезных ископаемых. Согласно финансовой отчетности за 2018 год, она имеет следующие показатели:

В абсолютном выражении общая налоговая нагрузка на бизнес будет равна: 2 + 15 + 5 + 10 + 1 = 33 млн. рублей. В относительном выражении считаем по формуле: Сумма налогов / Выручка * 100%. Получается: 33 / 50 * 100% = 66% Согласно Приказу ФНС от 30.05.2007 г., среднестатистическая нагрузка на предприятия того же профиля, что и «Вымпел», в 2018 году составила 52,5%. Если бы показатели компании были ниже нормы, налоговики бы задумались: не использует ли она противозаконные схемы. Налоговая политика организации построена корректно, но не оптимально: можно снизить показатели на 13,5% — до 52,5%. Можно уменьшить сумму налоговых выплат, не выходя за рамки закона. Главное — соблюдать принципы налогового прогнозирования. Прогнозирование налогов помогает оценить финансовые возможности компании на будущий период. С его помощью собственник бизнеса или руководитель фирмы может принимать управленческие решения по производству и продажам. За счет прогнозирования можно разработать тактику снижения суммы налогов. Чтобы уменьшить налоговую нагрузку, можно перейти на другой режим налогообложения. Например, при УСН можно выбрать в качестве объектов налогообложения «доходы» или «доходы за вычетом расходов». Рассмотрим примеры. Компания открылась только что Допустим, предприниматель организовал компанию «Омега», которая оказывает населению бытовые услуги. Собственник бизнеса решает, какую систему налогообложения ему лучше выбрать: УСН (6%) или УСН (15%). Величина страховых взносов: 1 500 000 * 30,2% = 453 000 рублей. Согласно пункту 3.1 статьи 346.21 Налогового кодекса, сумму налога можно уменьшить на величину перечисленных страховых взносов. Однако их размер больше рассчитанного налога, поэтому налог можно снизить только на 50% страховых взносов, то есть на 226 500 рублей — 50% от 453 тысяч. Тогда сумма налога к уплате будет равна: 300 000 — 226 500 = 73 500 рублей. Налог по УСН при объекте «доходы за вычетом расходов» (15%): (5 000 000 — 3 000 000) * 15% = 300 000 рублей. Сравнивая результаты, получаем, что компании выгодно использовать УСН с объектом налогообложения «доходы», поскольку в этом случае она сумма налогов будет уменьшена на страховые взносы: 300 000 — 73 500 = 226 500 рублей. Компания открылась давно Предположим, «Омега» работает уже несколько лет. На будущий год она планирует ввести автоматизацию и сократить количество сотрудников вдвое. Кроме того, планируется увеличить запасы материалов. Входные данные могут быть следующие: Величина страховых взносов будет равна: 600 000 * 30,2% = 181 200 рублей. Налог можно уменьшить на перечисленные страховые взносы. Сумма взносов меньше рассчитанного налога, поэтому его можно снизить на всю величину. Сумма налога к уплате будет равна: 300 000 — 181 200 = 118 800 рублей. Налог по УСН при объекте «доходы за вычетом расходов» (15%): (5 000 000 — 4 400 000) * 15% = 90 000 рублей. Сравнивая результаты, получаем, что компании выгодно использовать УСН с объектом налогообложения «доходы за вычетом расходов», поскольку в этом случае она заплатит меньше налогов: 118 800 — 90 000 = 28 800 рублей.

7 принципов прогнозирования налоговой нагрузки

Пример выбора системы налогообложения

Налог по УСН: 5 000 000 * 6% = 300 000 рублей.

Налог по УСН при объекте «доходы» (6%): 5 000 000 * 6% = 300 000 рублей.Выводы