редакции

Овердрафт, выгодный вам, а не банку: 5 правил

Изучите нюансы договора

Внимательно ознакомьтесь с условиями договора, обратите внимание на:

- полное описание тарифов и комиссий;

- срок кредитования;

- правила установления лимита;

- штрафы за просрочку выплат.

Если выпустить из виду важные пункты договора, можно попасть в неприятную ситуацию. Например, предприниматель подключил овердрафт с лимитом в 300 тысяч рублей и сроком кредитования 45 дней. Первого августа он оплатил аренду и ушел в минус на 100 тысяч рублей. Поступлений в августе больше не было, а ближайший платеж от клиента ожидается пятого сентября. Первого сентября предприниматель вновь решил оплатить аренду за счет овердрафта, но деньги оказались недоступны. Дело в том, что он невнимательно изучил условия договора: если не вернуть деньги течение 30 дней, то остаток лимита банк блокирует и дает еще 15 дней на возврат долга. В итоге предприниматель просрочил арендный платеж.

Следите за балансом

Незаметно уйти в минус легко. Конечно, банк пришлет уведомление, что платеж совершается по овердрафту, но занятой предприниматель может его пропустить. А процент за услугу начнет капать уже со следующего дня. Поэтому важно отслеживать баланс расчетного счета. Совершая платежи, надо точно знать, чьи деньги тратятся — компании или заемные. Овердрафт — это страховка от экстренных ситуаций, которая имеет свою цену, а не панацея от нехватки оборотных средств.

Например, предприниматель оплачивает все счета от поставщиков по понедельникам — это многолетняя привычка. С наступлением кризиса покупатели стали задерживать платежи и собственных денег для оплаты счетов уже не хватает. Предприниматель не смотрит на минус и каждый понедельник отправляет платежки за счет овердрафта. В итоге банк списывает проценты, себестоимость продукции растет, состояние бизнеса ухудшается.

Не залезать в долги без необходимости поможет планирование. Это лучший способ избежать кассовых разрывов и сэкономить на банковских комиссиях.

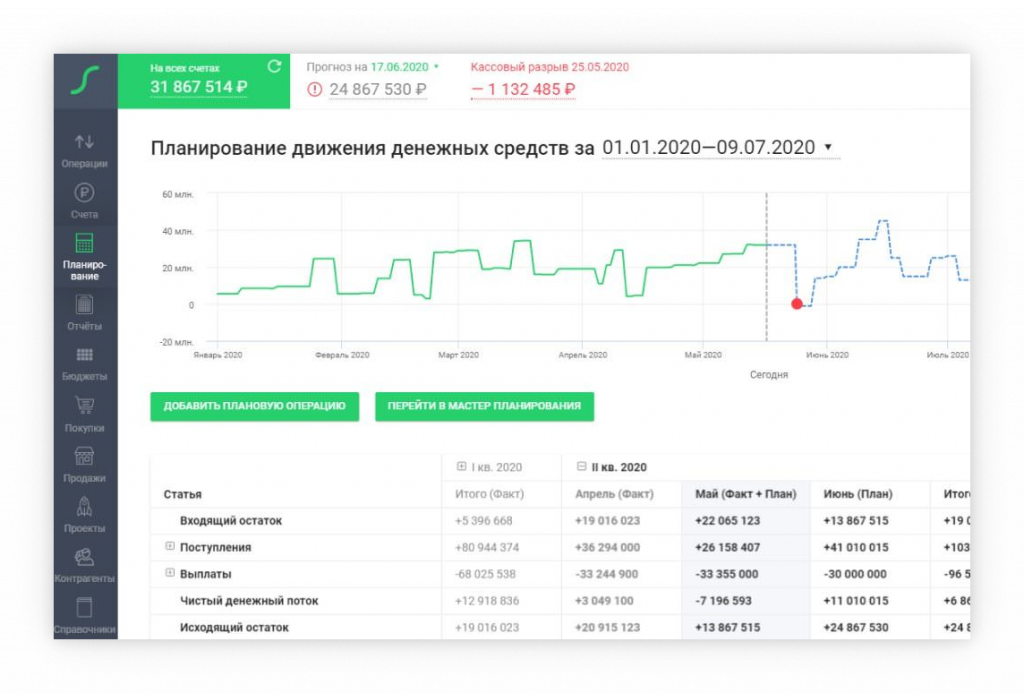

Можно вести планирование вручную или использовать для этого сервисы. Например, в Seeneco раздел «Планирование» выглядит так. Лимит по овердрафту устанавливает банк. Он может уменьшить лимит, если увидит признаки финансовых проблем или недобросовестности клиента, например: Если вовремя не отследить уменьшение лимита, то можно попасть в кассовый разрыв даже при подключенном овердрафте. Например, у предпринимателя лимит по овердрафту 300 тысяч рублей. Он потратил свои деньги на товар, а зарплату решил выдать за счет овердрафта. Банк сократил лимит до 200 тысяч рублей и направил уведомление, но предприниматель его не прочел. В результате предпринимателю не хватает денег на зарплату. Размер штрафа за просрочку обычно намного превышает стандартные проценты за использование овердрафта. Например, деньги по овердрафту банк выдает под 20% годовых, а штраф за несвоевременный возврат долга уже считает по ставке 40% годовых за каждый день просрочки. Если срок кредитования большой, например, полгода, то банк обычно прописывает в договоре условие о минимальном платеже. То есть клиент может не возвращать долг целиком полгода, но должен вносить небольшую часть суммы и проценты каждый месяц. Например, долг клиента по овердрафту составляет 50 тысяч рублей. Ставка кредита — 15% годовых, минимальный платеж — 10% от суммы долга плюс проценты за пользование деньгами. Посчитаем размер ежемесячного минимального платежа: (50 000 руб. * 10 %) + (0,15 / 365 дней * 30 дней * 50 000 руб.) = 5 061,64 руб. Минимальный платеж тоже важно платить вовремя. Почему? По закону № 218-ФЗ банк передает сведения о заемщиках в Бюро кредитных историй. Просрочка минимального платежа или возврата долга по овердрафту ухудшает репутацию заемщика. Предприниматель может просрочить платеж на тысячу рублей, а в результате получит отказ в кредите, для которого он месяц собирал документы. Сначала банк списывает комиссию за обслуживание счета, а уже потом долг и проценты по овердрафту. Часто предприниматели забывают учитывать в расчетах ежемесячную комиссию, в результате возникает просрочка по овердрафту. Например. комиссия за обслуживание расчетного счета составляет 990 рублей в месяц. Долг предпринимателя по овердрафту составляет 70 300 рублей с учетом процентов, его нужно закрыть до конца месяца. 31 августа на счет поступил платеж от клиента — 71 тысяча рублей. Банк сначала списал плату за обслуживание, а потом остаток суммы в погашение долга по овердрафту — 70 010 рублей. В результате долг полностью не закрыт — образовалась просрочка. Овердрафт — полезный инструмент, но использовать его нужно с умом. Соблюдайте важные правила:

Отслеживайте изменения лимита

Не допускайте просрочки платежей

Вовремя оплачивайте обслуживание счета

Итоги