Доля просроченной задолженности в ипотечном портфеле российских банков выросла почти в два раза

Доля просроченной задолженности выросла во всех, за исключением одного, регионах России. Объем же просроченной задолженности к июлю 2025 года достиг рекордного значения — 145,2 млрд рублей, за год он вырос более, чем в два раза (с 69,1 млрд рублей в июле 2024 года).

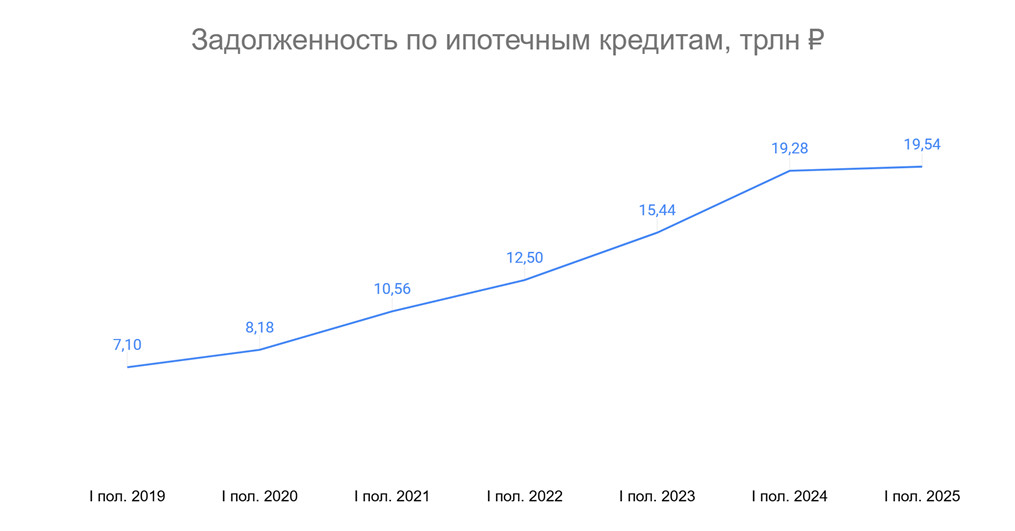

К началу июля 2025 года задолженность россиян по ипотечным кредитам достигла 19,54 трлн рублей. Объем просроченной задолженности при этом достиг 145,2 млрд рублей (0,74% от общего долга). В среднем же в первом полугодии 2025 года доля просроченной задолженности, рассчитанная помесячно, составила 0,63%, выяснил Аналитический центр «Движение.ру», изучив отчетность Центрального банка РФ.

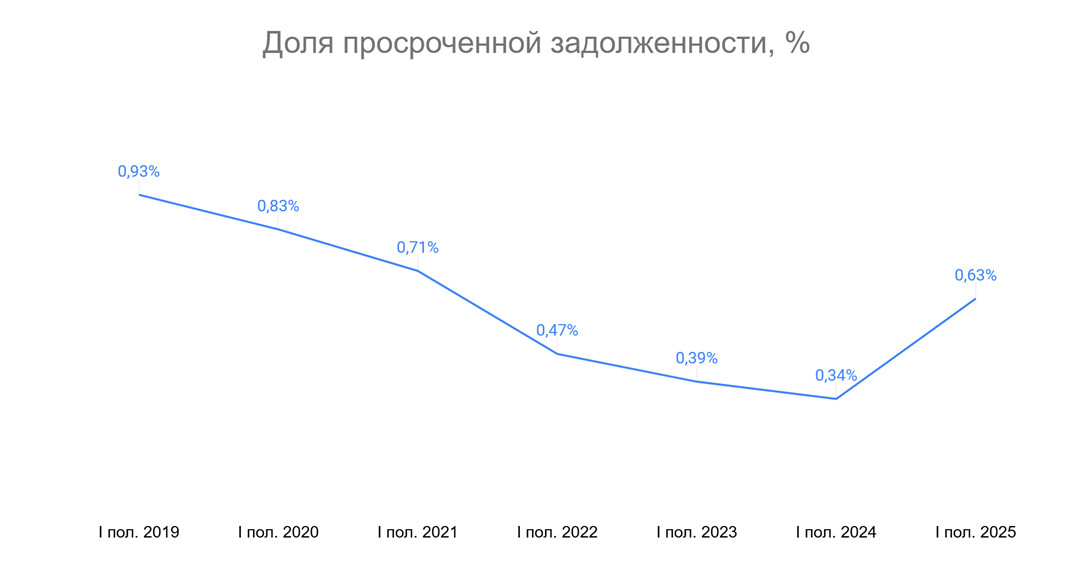

Доля

просроченной задолженности по ипотечным кредитам непрерывно снижалась в России

с 2019 года (более ранние данные Центробанк не публикует), и в 2024 году

достигла минимума за всю историю наблюдений, в первом полугодии показатель

составил 0,34%. Увеличение доли просроченной задолженности возобновилось в 2025

году. Показатель год к году вырос в 1,85 раза.

Доля

просроченной задолженности растет при общем сокращении темпов роста текущей

задолженности россиян по ипотечным кредитам, что объясняется сворачиванием

базовой программы льготной ипотеки во второй половине 2024 года. Снижение числа

и, соответственно, объема выдаваемых ипотечных кредитов привело к тому, что

общая задолженность год к году выросла минимально — на 1,3% (+256,3 млрд

рублей). Рост

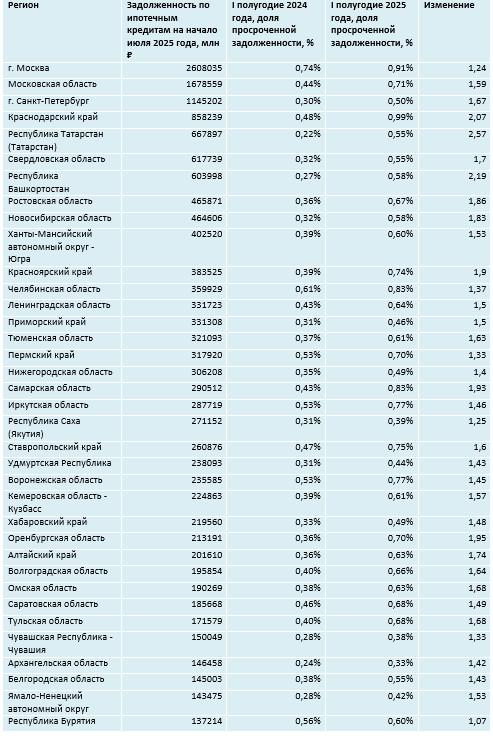

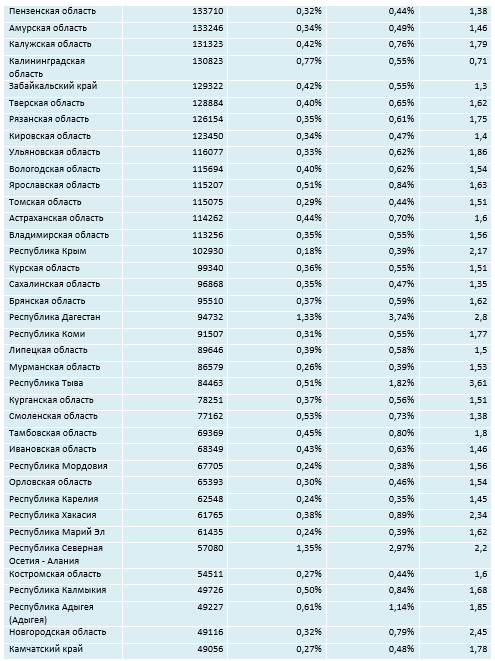

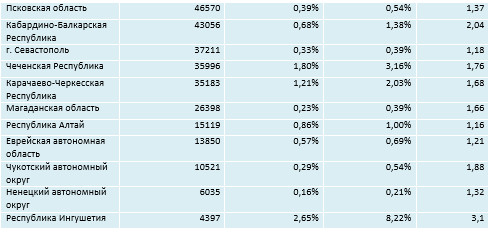

доли просроченной задолженности год к году фиксируется во всех регионах России.

Единственное исключение — Калининградская область, здесь показатель сократился

с 0,77% в первом полугодии 2024 года до 0,55% в первом полугодии 2025 года. Лидерами

по росту доли просроченной задолженности год к году стали Республика Тыва и

Республика Ингушетия, в этих регионах показатель вырос в три с лишним раза. В

два раза и более увеличилась доля просроченной задолженности в Дагестане,

Татарстане, Новгородской области, Хакасии, Северной Осетии, Башкортостане,

Крыму и Краснодарском крае. Здесь стоит добавить, что Краснодарский край,

Республики Татарстан и Башкортостан — крупные рынки жилой недвижимости (с

большими объемами строительства и, соответственно, со значительными объемами

накопленной задолженности по ипотечным кредитам) Среди

крупных рынков жилой недвижимости (топ-20 по объему накопленной задолженности

по ипотечным кредитам менее всего (не более, чем в 1,5 раза) выросла доля

просроченной задолженности в Москве, Якутии, Пермском крае, Челябинской

области, Ленинградской области и Приморском крае. Методология и источники

данных: В ходе исследования оценивались открытые данные Центробанка России

(«Показатели рынка жилищного (ипотечного жилищного) кредитования»). Период

оценки: 2019–2025 год, учитывались средние значения периодов первого полугодия

каждого года (помесячно).