Траншевая ипотека: что это, плюсы и минусы

Проще говоря, траншевая ипотека это «ипотека с поэтапной выдачей», где сначала вы получаете меньшую часть лимита, а затем — остальные средства по заранее согласованному графику. Именно поэтому траншевая ипотека это решение, которое чаще рассматривают при покупке новостройки на этапе строительства. Юрист по банкротству компании «Санкт-Петербургский Арбитражный управляющий» разбирается в деталях.

Принцип работы траншевой ипотеки

Траншевая ипотека устроена так: кредит выдаётся траншами (частями). После подписания договора заёмщик получает только долю от одобренного лимита — 1/2, 1/3, 1/4, а иногда совсем небольшую сумму «для запуска схемы». Далее, через установленный срок банк перечисляет оставшиеся средства.

Обычно следующие перечисления происходят через 1–2 года, но крайний срок чаще всего привязан к вводу жилья в эксплуатацию: до этой даты банк должен выдать все части кредита.

Пока кредитор не перечислил остаток, проценты начисляются исключительно на фактически выданные деньги. Как и при обычной покупке квартиры в новостройке, средства направляются на эскроу-счёт застройщика, и именно поэтому траншевая ипотека нередко используется на первичном рынке.

Простыми словами: что значит «транш»

Транш это часть общей суммы кредита, которую банк выдаёт по графику. Иначе говоря, транш это не отдельный кредит, а фрагмент одного и того же ипотечного лимита. В рамках одного договора транш это заранее установленная доля, после получения которой меняется база для начисления процентов и, как правило, корректируется платёж.

Пример начисления процентов

Предположим, одобрена траншевая ипотека на 6 млн рублей:

- 1-й транш — 3 млн рублей. Проценты считаются только на 3 млн.

- Через 3 месяца выдаётся 2-й транш — 2 млн рублей. Теперь проценты начисляются на 5 млн (3 + 2).

- Ещё через полгода поступает 3-й транш — 1 млн рублей. После этого проценты рассчитываются уже на все 6 млн.

Отдельный вариант — «ипотека за 1 рубль». По сути это тоже траншевая ипотека: первый транш номинальный и составляет от 100 до 1 000 рублей, а основная сумма перечисляется позже.

Условия траншевой ипотеки для физических лиц

Ключевые параметры у большинства предложений похожи, хотя конкретика зависит от банка, застройщика и жилого комплекса:

- траншевая ипотека может оформляться как по стандартным программам, так и в рамках господдержки: семейная, дальневосточная, для IT-специалистов.

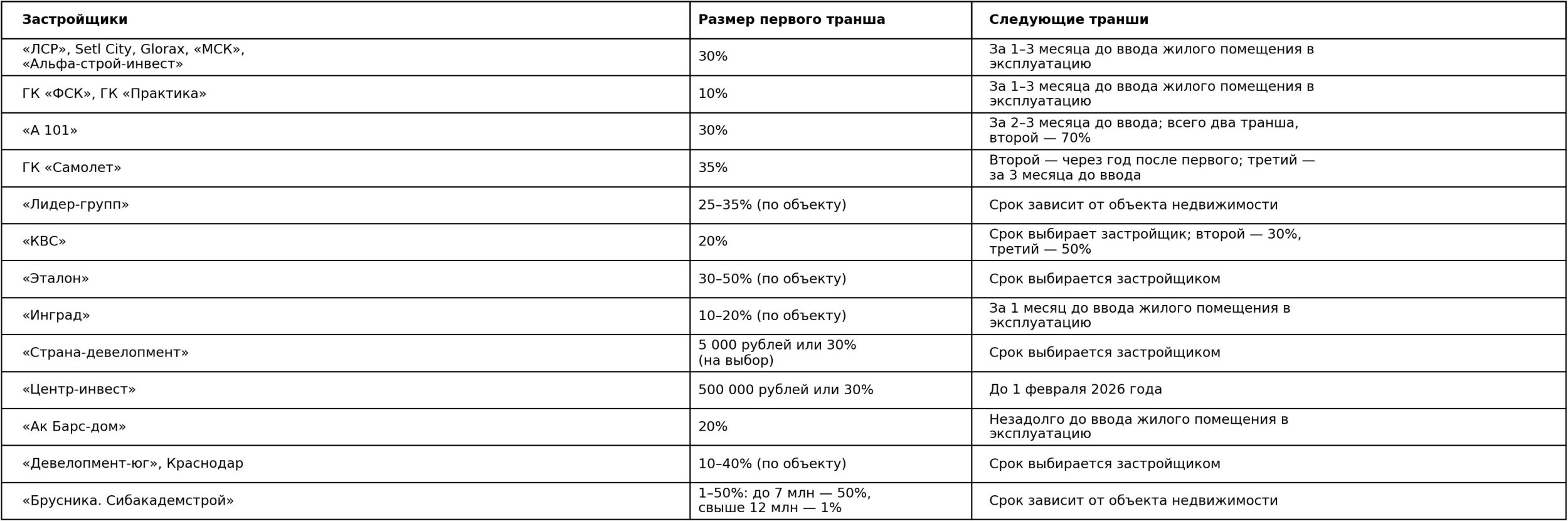

- Количество частей обычно ограничено: не более четырёх. Первый транш часто составляет 10–50% от общей суммы.

- Чтобы получить следующий транш, нельзя допускать просрочек: при нарушении графика банк вправе приостановить выдачу.

- Последний транш перечисляют не позже 3 лет с даты подписания договора.

- Цена квартиры по такой схеме нередко выше «средней по рынку»: наценка иногда доходит до 8–10% от стоимости объекта.

Плюсы траншевой ипотеки

траншевая ипотека кажется выгодной из-за нескольких сильных сторон:

- Снижение платежей на стройке. Пока дом строится (часто до 3 лет), платежи могут быть заметно ниже. В этот период проще одновременно оплачивать аренду, закрывать другие кредиты или откладывать на ремонт, если квартира сдаётся без отделки.

- Фиксация стоимости объекта. Цена по ДДУ закрепляется, что удобно для инвестиционной логики: пока платежи невысокие, объект достраивается, а рыночная стоимость жилья нередко растёт. После выдачи всех частей переплата увеличится, но потенциальная цена квартиры тоже может подняться — её можно сдавать или перепродать.

- Мотивация застройщика не затягивать сроки. Остаток оплаты поступит только при выполнении условий по траншам, поэтому девелоперу обычно выгоднее довести проект до ввода быстрее.

Минусы траншевой ипотеки

У поэтапной выдачи есть и слабые места. Самый частый минус — ставка: банки учитывают дополнительные риски и нередко делают процент выше, чем по классической ипотеке, на 0,5–2% годовых.

Другие недостатки:

- Мало предложений. траншевая ипотека встречается не во всех банках и не у каждого застройщика. Плюс она совместима не со всеми льготными и инвестиционными форматами.

- Завышенная цена объекта. Квартиры по такой схеме часто дороже, чем аналогичные варианты по рынку.

- Повышенный первоначальный взнос. Нередко он на 5–10% больше, чем при стандартной ипотеке.

Риски траншевой ипотеки: на что обращает внимание ЦБ

Регулятор выделяет несколько причин для осторожности:

- Риск роста ставок и стоимости жилья. Если заёмщик нарушит условия (например, допустит просрочки), выдача следующей части может быть перенесена или отменена. При расторжении сделки застройщик теряет время и не получает деньги вовремя. Дополнительно, более медленное пополнение эскроу-счетов по сравнению с классической ипотекой может удорожать проектное финансирование: банкам сложнее давать девелоперам более выгодные условия.

- Подогрев спроса на недвижимость. В перспективе возможна ситуация, когда компании и частные лица активнее покупают квартиры «впрок» ради перепродажи. Это способно увеличить разрыв цен между первичным и вторичным рынками.

- Риск неверных ожиданий у покупателей. Низкие платежи в начале могут «усыпить бдительность». Но после выдачи всех частей ежемесячный платёж вырастет, и долговая нагрузка станет заметно выше — важно рассчитать это заранее.

Оформить траншевую ипотеку в 2026

На практике траншевая ипотека встречается, в частности, у Сбербанка и ВТБ. В Сбербанке доступны разные варианты: стандартная программа, семейная, дальневосточная и IT-ипотека.

Важно: условия программ меняются. Актуальные суммы, проценты и сроки лучше проверять на сайте банка и у застройщика.

Ключевые параметры программ

Стандартная программа

- Первоначальный взнос — от 15,1%.

- Ставка — от 28,4%.

- Максимальный кредит: не более 84,9% договорной стоимости кредитуемого жилья или не более 84,9% оценочной стоимости другой недвижимости, оформляемой в залог (берётся меньшая величина).

- Срок — до 30 лет.

Семейная

- Первоначальный взнос — от 50,1%.

- Ставка — до 6%.

- Максимальный кредит: Москва/МО/СПб/ЛО — 30 млн рублей; остальные регионы — 15 млн рублей.

- Срок — до 30 лет.

- Участники: семьи, где есть ребёнок 6 лет и младше; либо двое и более детей до 18 лет; либо ребёнок с инвалидностью.

ИТ-ипотека

- Ставка — до 6%.

- Максимальный кредит — 9 млн рублей.

- Срок — до 30 лет.

- Для сотрудников аккредитованных Минцифры IT-компаний (проверка доступна через Госуслуги).

- Условия: возраст до 50 лет; гражданство РФ; доход за последние 3 месяца — минимум 150 000 рублей (для города-миллионника либо Московской/Ленинградской области) или 90 000 рублей (для прочих случаев).

Дальневосточная

- Ставка — до 2%.

- Максимальный кредит: 9 млн рублей, если площадь жилья больше 60 кв. м; иначе — 6 млн рублей.

- Срок — до 30 лет.

- Для категорий: семьи до 36 лет; одинокие родители до 36 лет с ребёнком 18 лет и младше; участники «Дальневосточного гектара»; участники региональных программ для работы на Дальнем Востоке; медики и педагоги со стажем на Дальнем Востоке по специальности от 5 лет.

Как работает траншевая ипотека в Сбербанке на первичном рынке

Схема применяется при покупке квартир, апартаментов и машино-мест в новостройках у застройщиков. При этом:

- количество и размер частей определяет застройщик;

- все транши должны быть выданы не позднее 3 лет с даты первого перечисления;

- страхование жизни и здоровья включается в общую сумму кредита;

- новый транш дают только при отсутствии просрочек по предыдущим платежам;

- досрочное погашение траншей не рекомендуют, особенно если сокращать срок: при уменьшении срока по всей линии времени на выплату оставшейся суммы станет меньше.

Программы застройщиков, сотрудничавших со Сбером

Льготные программы при такой схеме подключаются не у всех девелоперов — это нужно уточнять отдельно.

Как оформить и выплачивать траншевую ипотеку

Чтобы оформить траншевая ипотека, заранее проверьте список застройщиков-партнёров и действуйте по шагам:

- Подготовьте документы. Точный перечень даст банк, но обычно нужны паспорт и подтверждение дохода.

- Подайте заявку через представителя застройщика. В анкете не всегда есть отдельная отметка «траншевая», поэтому сначала добейтесь одобрения, а затем сообщите застройщику, что хотите оплату частями. Он передаст информацию в банк.

- Согласуйте условия и подпишите договоры. Сначала оформляют ДДУ у застройщика, затем — кредитный договор в банке. Далее документы уходят застройщику, и сделка регистрируется в Росреестре.

- Платите строго по графику. Учитывайте, что сумма платежа изменится после выдачи каждого транша.

- Чтобы получить новый транш, обратитесь в офис банка. Понадобятся паспорт и ДДУ. Как правило, перечисление делают в день подачи заявления.

Банкротство и долги при ипотеке:правовые решения

Иногда финансовая нагрузка становится системной: растут обязательства, приходят требования кредиторов, усиливается стресс. В такой ситуации люди начинают искать не только отсрочки, но и юридические варианты — например, когда помогает банкротство физических лиц консультация и разбор документов у специалиста.

Если вы рассматриваете процедуру, часто фигурирует арбитражный управляющий — именно он ведёт дело в суде и контролирует ключевые этапы. При этом в практике по долгам и ипотеке важен арбитражный управляющий по банкротству физических лиц, потому что нюансы залога требуют аккуратной тактики. В регионе нередко ищут специалиста по запросу арбитражный управляющий спб, чтобы понимать местную судебную практику.

Чтобы стартовать без ошибок, многие выбирают бесплатная консультация по банкротству физических лиц: на ней обычно оценивают риски, имущество, доходы и перспективы. Коротко о логике действий:

- сначала — расчёты бюджета и переговоры (каникулы, реструктуризация, рефинансирование);

- затем — юридическая оценка ситуации, где снова пригодится банкротство физических лиц консультация;

- при подтверждении оснований — работа через суд, где ключевая фигура арбитражный управляющий;

- и в рамках процесса — сопровождение, которое обычно ведёт арбитражный управляющий по банкротству физических лиц (особенно если есть ипотека/залог).

Если вы только собираете информацию, запрос бесплатная консультация по банкротству физических лиц помогает понять варианты, а по региону часто продолжают искать арбитражный управляющий спб.

Важно учитывать, что банкротство влечет негативные последствия, в том числе ограничения на получение кредита и повторное банкротство в течение пяти лет. Предварительно обратитесь к своему кредитору и в МФЦ для оценки альтернативных вариантов урегулирования задолженности.