Как я держу риск в узде

Представьте ситуацию-у вас есть гипотетический 1 млн. денег. Вам нужно за год заработать еще столько же. Риск на депозит-30%. Вопрос-как максимально эффективно использовать риск, при чем использовать так, что бы риск никогда не был реализован полностью (не было просадки 30%)? Согласен, это идеальная ситуация, но у каждого трейдера должен быть свой сценарий управления риском, который даст ответ на этот вопрос.

Как правило, такой сценарий есть практически у единиц из единиц.

По наблюдениям я выделил примерно следующие модели управления

риском большинства трейдеров в торговле:

1. Нет риск-менеджмента.

Не удивляйтесь, лично знаю трейдеров, которые годами

зарабатывают...(хотя нет, все же играют...) с рынка деньги, не считая риск

ВООБЩЕ! Что то выводят со счета, что бы жить, но, как правило, 1-2 раза в год

обнуляют счета. И это ожидаемо.

2. Риск на сделку, день, неделю...

Уже не

плохо... Ну, как минимум это показатель дисциплины трейдера и повышенная

вероятность того, что хоть «тело депозита» останется живым. Как правило, здесь

останавливаются большинство трейдеров. Такая модель используется в проп

компаниях, не давая трейдеру сливать весь депо за раз. Ее плюс в том, что она

простая и масштабируемая.

Абзац можно пропустить, небольшой оффтопик. Я сам довольно долго проработал Риск-менеджером в одной из проп компаний, и частенько приходилось ограничивать торговлю трейдерам, когда они не могли остановиться в сливе. И вот представьте, трейдер на эмоциях, а ему еще лавочку прикрыли! А живой я до сих пор, потому что сидел за закрытой электронным замком ЖЕЛЕЗНОЙ дверью.

Но модель не без недостатков. Трейдерам с этим типом риск-менеджмента до боли известны такие ситуации, как:

-торговая система больше не приносит прибыль

-рынок поменялся, старые подходы не работают

-то, что работало год назад, уже не работает

-раньше уровни хорошо работали, а теперь сплошные запилы

И т.д., и т.п.

Знакомо? Да, ладно, я просто угадал!(нет)

Таким образом можно быть уверенным, что риск не будет слит в 1 день или неделю... дозирование слива...

Подобная модель может и должна быть частью более прогрессивной системы риск менеджмента. В одиночку такая модель слабо справляется с критикой. Система, ограниченная только подобным методом управления капиталом обречена на забвение, ведь трейдер не застрахован от серии убыточных сделок, которые съедают рисковый капитал. А если серия убыточных месяцев? Рисковый капитал просто закончится. Тут то и уходит счет, и приходит «понимание» того, что система перестала работать, рано или поздно.

И все это была большая подводка к третьей модели управления риском

3. Модель статистических (или исторических) просадок

Сразу скажу, я не первый, и не единственный, кто использует данный подход, однако я постараюсь его формализовать.

Основным «оружием» в этой модели служит накопленная статистика работы конкретной системы на конкретном инструменте, причем не за один год. Основной тезис здесь-всегда есть способ ограничить лимиты таким образом, чтобы убыток при максимальной исторической просадке был меньше установленного риска на депозит.

Собственно, на этом тезисе можно и закончить, он содержит в себе все главное, но... мы же любим лить побольше воды!!! Поэтому, подробности в студию:

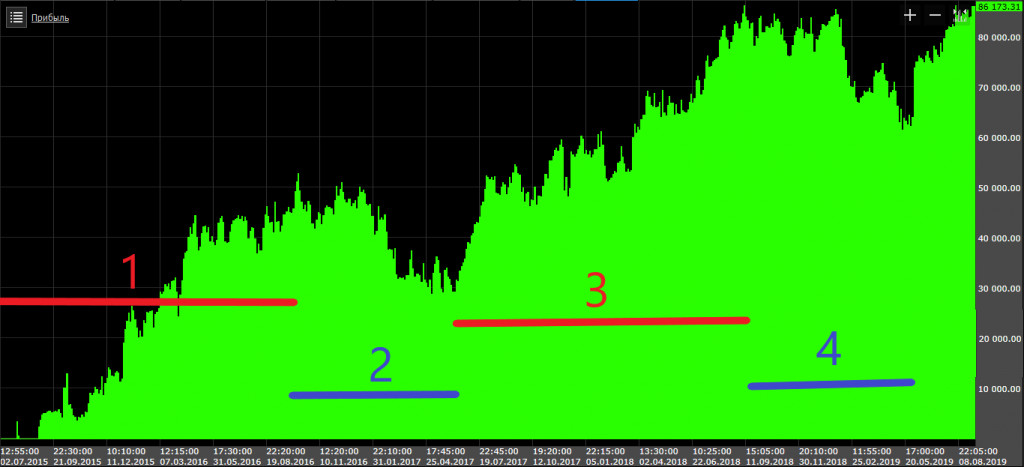

Что бы наглядно показать, как это работает, обратимся к ТсЛаб Допустим, это эквити трейдера Васи за 5 лет. Так он торговал, и

это его статистика по счету. Можно ли по рисунку эквити сказать, что

трейдер Вася, хороший трейдер? По итогу 5 летней истории он вытащил с рынка

положительную дельту по профиту, значит да. Остальное ньюансы, в данном

контексте построчный анализ статистики не важен. Для начала, нам важно

увидеть восприятие риска отдельным трейдером. Участки 2 и 4 на рисунке-это периоды, когда трейдер со 2й моделью

управления капиталом(риск на день) решает, что его система не работает, так

как во втором случае трейдер 6 месяцев сидит в просадке, а в четвертом

случае-8 месяцев. А хватит ли его дозированного риска на 6 месяцев? Да хорошо,

если трейдер еще и доживет до этого периода! Обычно бывает, что трейдеры могут

слить свою систему и на отрезках 1 и 3, ведь и на них есть откаты доходности,

длительностью в 1 месяц. И вот трейдер Вася решает, что его система не работает, и с

урезанным просадкой депозитом, идет искать новый подход к рынку, забывая про

хорошую систему, да еще и в моменты перед выходом системы из просадки, и похода

за новым хаем! Как же собрать эту статистику? -Торгуя неизвестную(неисследованную) систему в течение долгих лет,

рискуя по факту всем депозитом -Загрузить историю рынка в какой-либо тестер, и шаг за шагом

совершать сделки, листая график, и записывая результат в журнал. -Постараться алгоритмизировать свою систему, и получить готовые

результаты И конкретно к главному вопросу- как максимально эффективно

использовать риск, при чем использовать так, чтобы риск никогда не был

реализован полностью? Теперь трейдер знает, сколько он потерял в пунктах движения

инструмента по сумме сделок-когда то давно, на отрезке 2, когда рынок был

максимально не дружелюбен к его системе, в период дродауна(от конкретной даты

хая по эквити, до конкретной даты лоу по эквити). А значит он легко сможет

посчитать, сколько денег можно вложить в каждую из сделок, что бы при

максимальной исторической просадке его депозит не просел ниже заданного

значения в процентах или деньгах. Приведу пример. Депозит 1 млн. денег, риск 30%, ну или 300 тыс денег, максимальная

просадка была 1 000 пунктов. Пункт инструмента стоит 1(денег) в валюте

депозита. Считаем: 300 000(денег)/(1 000 пунктов *1(цена пункта в валюте

депо))=300 денег-это наш риск в конкретной сделке Можем его уменьшить. А вот увеличить нет, не стоит. Что будет, если увеличить риска в сделке, скажем, на 1/3?

Посчитаем 400*1000*1=400 000 в деньгах ожидаемая максимальная просадка

но эквити, или 40% вместо 30% Еще одна плюшка в том, что теперь мы можем и доходность посчитать,

исходя из риска, и еще не мало всяких коэффициентов. Обратите внимание, что эта третья модель включает в себя и

частично вторую(риск на сделку) А теперь об эффектах воздействия параметра риска в данном

контексте. -Неожиданно трейдер заметит, что его риска едва ли хватит, что бы

купить 1 бумажку, хотя ранее он и 50 бумажек гонял по рынку. -С соблюдением риска почему-то не удается заработать 100% в месяц -Минус инфаркт -Рассчитанный риск на сделку позволит пересидеть самую большую

просадку с живым депозитом -Превышение риска на сделку выше рассчитанного, прямо

пропорционально приближает реализацию всего риска по шкале от никогда до

сегодня. Есть и небольшой минус у этой модели-необходим соответствующий

депозит. Если вы хотите торговать Ri, у вас 30 000 рублей на счете, риск

30%, а максимальная историческая просадка по вашей системе была 2000 шагов

цены, то максимум, что вы сможете себе позволить-0,38 лота. Естественно, 1 лот

поднимет вам риск до небес. Это не говоря о необходимости обеспечить ГО Сам лично использую именно этот подход, да, доходность не самая

великая, но с учетом капитализации(!)... Риск на сделку не меняется, а вот

количество то лотов дааааа.... Но главное-я сплю спокойно. И с тех пор, как начал

использовать данный подход, ни разу даже и близко к границам риска не

приближался (для особо кропотливых, можете и VaR посчитать) Многим трейдерам такой подход к расчету риска чужд, ведь нужно

деньги зарабатывать сейчас, а такой просадки может не случиться никогда.

Случится, будьте уверены в этом. И придется рынку отдать все ранее заработанные

деньги, счет инвестора, и здоровье. А еще добавляет уверенности в себе и свой старый подход к риску-

как пример- я же ограничил свои потери на день, вот израсходую лимит-и больше

торговать не буду. А кто сказал, что сделка, которую вы пропустили, должна быть

убыточная? Не более, чем иллюзия сохранности капитала и пропуск прибыльных

сделок. В проп компаниях, в экономической модели, заранее прописывается,

что если вы не вносите рисковый депозит, а торгуете на средства пропа, то вам

выделяется малый депозит, который проп может потерять, и который будет

компенсирован успешными трейдерами. Ваш же депозит всегда важнее и больше, и компенсировать

его вам никто не будет, берегите его. Всем мир и удачи во всем! P.S. Если кто то решил пересмотреть свой подход к риску, не важно

даже в пользу какой модели-значит я не зря это все писал, дайте знать в

комменты, и в мире станет чуть больше счастливых людей

P.P.S. У меня

есть свой телеграм канал, где я публично торгую криптовалютой на бирже Binance с помощью алготрейдинга. И все

сделки публикуются в канал сразу и бесплатно. Просто копируйте на своем счете.

Ожидаемая доходность — 340% годовых. Переходите, подписывайтесь, и

зарабатывайте с нами. Буду рад, если буду полезен :)