В каком банке лучшие вклады в 2025 году: как выбрать и где открыть под выгодный процент

Что нужно знать перед открытием вклада в банке

Условия по вкладам в банках похожи, но могут быть отличия. Что важно учесть при подаче заявки:

- Депозиты открывают для физических лиц и бизнеса. ИП работают в статусе физлиц, поэтому могут пользоваться обоими продуктами.

- Счета открывают в рублях, евро, китайских юанях и других валютах. Максимальная ставка по вкладам в рублях, в евро и долларах редко превышает 1–2%.

- Депозиты в банках можно открывать с 14 лет самостоятельно. Вклад на ребенка до этого возраста оформляют родители или законные представители.

- Специальные условия предлагают новым, зарплатным клиентам и при покупке дополнительных продуктов, например, подписки повышают ставки в среднем на 1–3%.

- Сейчас по вкладам в банках действует страхование. Государство защищает накопления граждан — в случае отзыва лицензии можно получить возмещение до 1,4 млн руб. (до 10 млн руб. по некоторым счетам), куда войдут основные суммы на депозитах и начисленные проценты.

Для клиентов, открывающих депозиты, нужен минимальный пакет документов — заявка, паспорт. Почти каждый банк предлагает оформление онлайн через приложение или личный кабинет.

Как выбрать вклад: ключевые параметры и особенности

Условия в банках, которые важно сравнить при размещении денег:

- Проценты по депозиту. Зависят от ключевой ставки, а еще от суммы, срока. Банк может установить одну ставку на весь период действия или сделать ее «плавающей», например, самой высокой в первые 3 месяца с постепенным снижением к концу срока.

- Срок. По вкладам действуют сроки от 1 до 36 месяцев, популярные — 3–12 месяцев.

- Минимальная сумма. По вкладам — в основном от 1–50 тыс. руб. Накопительный счет можно открыть на любую сумму.

- Пополнение, снятие. Эти опции по вкладам обычно снижают доходность. Максимальная ставка часто действует там, где клиент не может пополнять счет, частично снимать деньги. Бывают дополнительные условия: возможность частичного снятия только в первые несколько месяцев и до неснижаемого остатка.

- Капитализация. Увеличивает доходность по вкладам — уже начисленные проценты присоединяются к основной сумме, следующие проценты начисляются на бо́льшую сумму.

- Досрочное расторжение. Разрешено по всем счетам — в любой момент клиент может забрать всю сумму, но лишится практически всего начисленного дохода. При досрочном расторжении банк пересчитает все проценты по ставке около 0,1% (установленной для счета «До востребования»).

- Продление срока. Опция по вкладам для автоматической пролонгации договора — на следующий день после его окончания банк откроет новый счет, переложит на него деньги, но использует условия размещения на дату продления.

Гибкие условия банк предлагает для клиентов, открывающих накопительные счета. В отличие от вкладов для физлиц, здесь разрешено снимать, пополнять счет без ограничений, забирать деньги в любой момент без потери дохода.

Где лучше открыть вклад: на что обращать внимание при выборе банка

Для клиентов, открывающих депозиты в банках, важны:

- наличие лицензии;

- участие банка в системе страхования;

- возможность выбирать и открывать счета в офисе, онлайн;

- хорошие условия по вкладам.

Выгодное предложение может сделать зарплатный банк. Еще бонусы, в основном повышение ставки, предлагают при открытии дебетовых, кредитных карт, на «новые» деньги (клиентам, которые ранее не пользовались депозитами), при оформлении страховок.

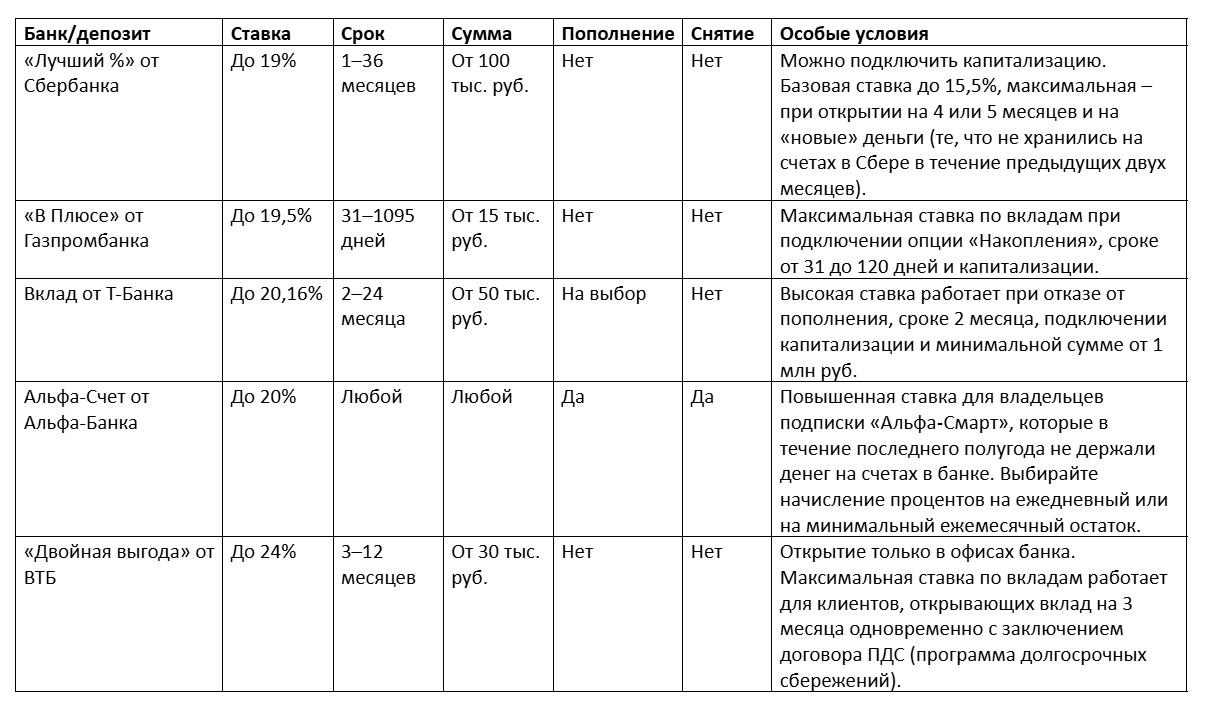

Лучшие вклады для физических лиц в 2025 году: обзор условий

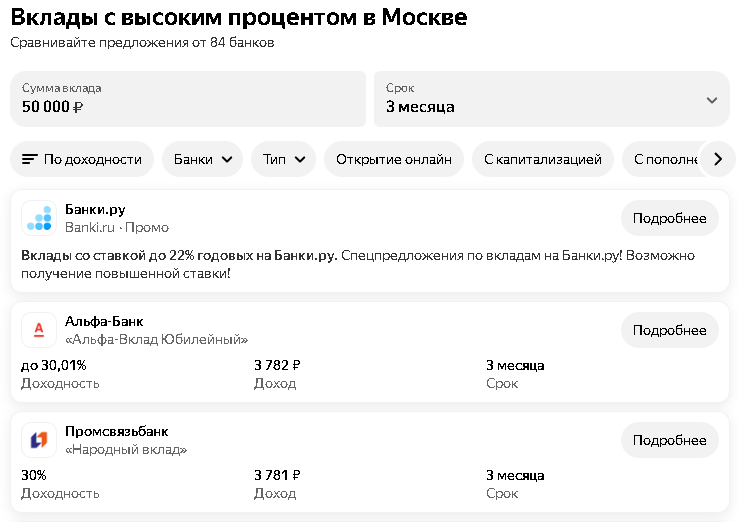

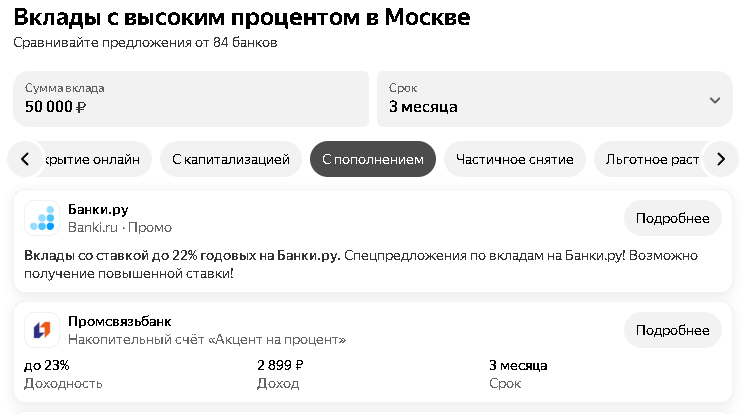

Сейчас ставки по вкладам падают практически в каждом банке, но еще остались выгодные предложения под 19–20% и более. Собрали топ-5 депозитов 2025 года: Сегодня банк может предложить клиенту повышенную ставку в основном при соблюдении дополнительных требований: Но по всем депозитам есть гарантированная базовая ставка, обычно она ниже на 3–5%. Лучше заранее уточнить, на каких условиях банк может снизить ставку до базовой, это позволит не потерять доход. Проценты по вкладам сейчас снижаются, и могут упасть еще ниже, если будет уменьшаться ключевая ставка. Выгодные предложения остались в таких банках: Выбрать банк с самыми высокими ставками по вкладам можно с помощью сервисов подбора на финансовых маркетплейсах. Например, на Выберу.ру можно отсортировать депозиты со ставкой выше 20%. Что можно сделать для повышения доходности: Рассчитать доходность по вкладам можно заранее, если знать сумму, срок, ставку, наличие дополнительных опций. Подойдет онлайн-калькулятор в вертикали «Финансы» от Яндекса. Считайте прямо из поиска — сервис для расчётов покажет проценты, итоговую сумму в конце срока. Условия по вкладам сейчас отличаются в зависимости от их типов: До подачи заявки сейчас можно сразу отобрать предложения с подходящими параметрами. Например, в той же вертикали «Финансы» от Яндекса прямо в поисковике с помощью фильтров выберите вклады с пополнением, найдите в списке подходящие с высокой ставкой. Чтобы получать максимальный доход по срочным депозитам: Условия по вкладам сейчас ухудшаются, но ставки все еще высоки, это поможет зафиксировать доходность на длительный срок и защитить сбережения от инфляции.

Где сейчас самые высокие проценты по вкладам

Какой вклад выбрать: срочный, накопительный или с пополнением

Частые ошибки при выборе вклада и как их избежать