редакции

Анализируем: как изменился eСommerce за последние 10 лет

Мы привыкли к покупкам онлайн, и уже сложно представить, что когда-то обходились без них. И даже некоторые из нас боялись онлайн-шопинга. Это было всего какие-то 10 лет назад.

Для сравнения — в 2012 году объем рынка e-commerce в России составлял около 405 миллиардов рублей. Внушительная цифра и очень удачный год: рост составил 27% в сравнении с 2011-м. А в 2022-м объем рынка розничной интернет-торговли в России составил 5,7 триллиона рублей. Упростим для понимания: за последние 10 лет рынок увеличился в 14 раз!

И, конечно, он не только увеличился, но и существенно изменился — как и наши покупательские привычки. Что происходило c eCommerce, происходит и будет происходить в ближайшее время — рассказываем в нашем новом материале.

Как это было раньше?

В начале 2000-х для мира слово «онлайн-магазин» было синонимом для eBay и Amazon. Бренды и вендоры в это время не слишком активно занимались развитием собственных онлайн-магазинов — это требовало и огромных расходов и технических знаний. В общем, собрать сайт за несколько дней или просто выйти на маркетплейс было невозможно.

Поэтому те, кто хотел в онлайн, выходили на большие агрегаторы вроде eBay или Amazon. Другие просто оставались в офлайне.

В начале 2010-х годов стали развиваться сайты с новой архитектурой, в которой фронтенд был уже не так тесно связан с бэкендом. Проще говоря, сайты стали доступнее: у брендов появилась возможность создавать их самостоятельно, не тратя целое состояние — и при этом не зависеть от больших агрегаторов.

Мощный буст онлайн-продаж в 2010-х годах можно также объяснить развитием интернета и распространением смартфонов — первое больше повлияло на первую часть десятилетия, второе — на вторую.

В том же 2013 году, например, со смартфона делали покупки только 14% россиян. Большинство пользователей делали заказы либо с домашних, либо с рабочих компьютеров. Это можно объяснить двумя причинами:

- удобство. В 2013 году технически было комфортнее делать заказ с ПК: сайты были лучше адаптированы под этот формат, и технически смартфоны сильно уступали компьютерам.

- покупательские привычки. Должно было пройти время, чтобы люди привыкли делать онлайн-покупки «на ходу». По данным опроса 2012 года, российские пользователи предпочитали делать «осознанные покупки». Включить компьютер, заварить себе чай, сравнить цены, почитать отзывы на магазин — все это было важной частью пользовательского ритуала.

Постепенно ситуация менялась: к 2015 году уже треть покупателей имела опыт заказов со смартфонов. Еще больше пользователей использовало мобильный телефон для просмотра и сравнения товаров — притом большинство это делало из дома. Этот факт указывает на то, что за 5 лет и гаджеты стали более совершенными с технической точки зрения, и сайты стали более адаптированы для просмотров со смартфона. Соответственно, людям стало проще посмотреть на товары с телефона, а уже потом для заказа включить компьютер и выполнить все необходимые сложные манипуляции.

По мере распространения смартфонов среди пользователей развивались и интернет-магазины. Логика понятна: если больше трети потенциальных покупателей заходит на сайт с мобильного телефона — нужно сделать так, чтобы пользователь не ушел. Поэтому мобильные версии становились все лучше и удобнее, начали появляться самостоятельные приложения (которые сейчас есть у каждого второго бренда). Параллельно все больше людей становилось интернет-пользователями: и к 2019-му 75,4% взрослого населения страны уже было в интернете.

Можно сказать, что на этом первый этап глобальных изменений в eCommerce закончился. Люди стали пользоваться интернетом, купили себе смартфоны, постепенно начали все больше покупать онлайн — сначала с компьютеров, а потом и со смартфонов. Онлайн-шоппинг перестал рассматриваться как что-то из ряда вон, все крупнейшие ритейлеры предоставили клиентам возможность покупать онлайн:

- через сервисы-посредники

- на собственных площадках

- через соцсети

Ковид, постковид и новый виток развития

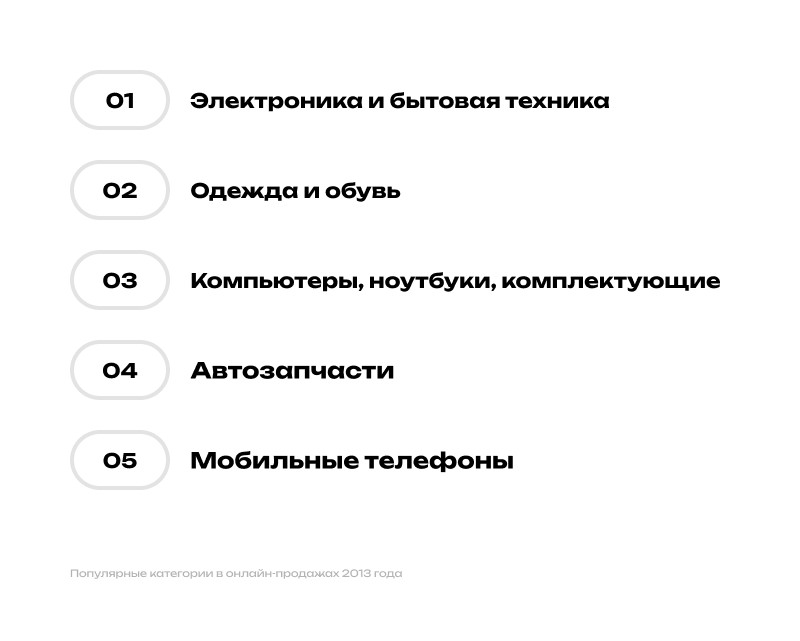

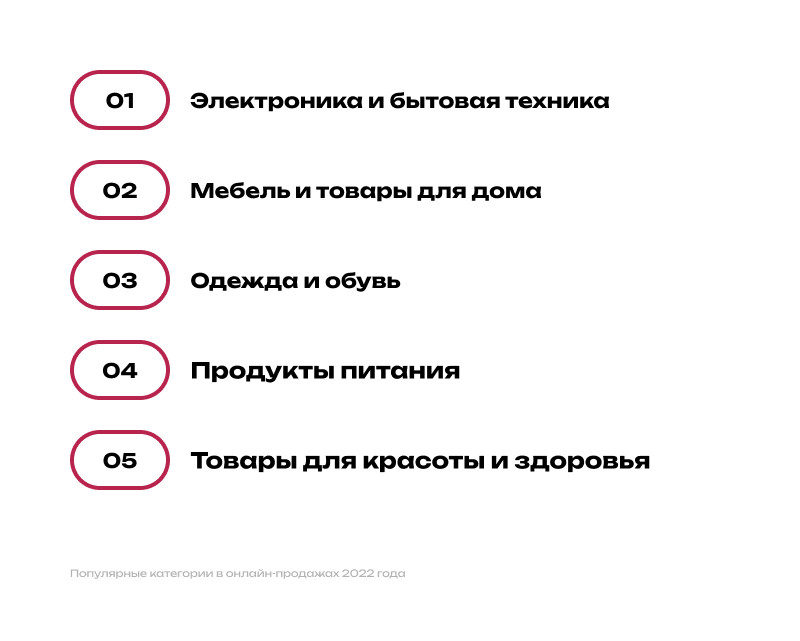

Если мы посмотрим, какие категории в онлайн-продажах лидировали в 2013 году, мы увидим следующую картину: Для сравнения, в 2022 году топ-5 категорий выглядит немного иначе: Мы видим, что бессменным лидером в этом списке является электроника и бытовая техника. Это та категория товаров, которую действительно проще купить онлайн с доставкой — особенно что касается крупной техники вроде холодильников или стиральных машин. А вот остальные категории существенно изменились. Одежда и обувь остались на месте, но сдали позиции — а вот остальные пункты полностью изменились. И здесь нам интереснее всего посмотреть на четвертый пункт — продукты питания. Объясняем почему: в 2018 году, который был не так уж давно, продукты питания все еще оставались одной из самых «слабых» категорий. В общем обороте розничной торговли доля интернет-продаж у продуктов составляла всего 1,7%. Люди не слишком спешили покупать продукты онлайн. А зачем, если можно сходить в ближайшую «Пятерочку» и купить там все, что нужно — да еще и шоколадку прихватить. И в том же 2018-м Минпромторг разрабатывал стратегию, одной из целей которой было достичь доли в 10% в категории продукты к 2025 году. Как понимаете, цель казалась достаточно амбициозной. Что будет в 2025 году мы пока не знаем, но можем уже сказать, в 2022-м эта доля в категории продукты составила 13,2%. То есть реальность опередила самые позитивные прогнозы — но почему? Что такого произошло в промежутке от 2018-го до 2022-го? Вероятно, вы уже знаете ответ — конечно, это ковид-19. Пожалуй, глобальная пандемия и вынужденная самоизоляция повлияла на наши привычки как ничто другое. Это касается и того, как мы стали учиться, как работать и, конечно же, как покупать. Рынок eCommerce и так развивался в геометрической прогрессии — фактически, каждый год разрастаясь на треть. Но 2020-й дал огромный импульс для развития онлайн-продаж: объем российского рынка за тот год вырос на 57%. Рост показали все сегменты рынка, но наибольший рост был у категории продуктов — 172%. Люди были вынуждены отказаться от физических походов в магазин — но есть им все еще хотелось. И здесь пришли на помощь онлайн-доставки. Пользователи начали активно заказывать и продукты из магазинов, и готовую еду. А вот одежду и дорогую технику стали покупать реже. Выходить в свет больше не нужно, что дальше будет с работой — непонятно. Можно сэкономить на больших покупках. Коронавирус значительно повлиял и на сам бизнес. Многие компании стали перед выбором: либо развиваться онлайн, либо закрываться. И, конечно же, все выбрали первое. На этом фоне возникла дополнительная конкуренция — бренды стали улучшать свои онлайн-предложения. Бесплатные доставки, заказы за 15 минут, чат-боты, которые помогают сделать выбор — за это многообразие можно поблагодарить пандемию. Маркетинг тоже не стоял на месте. Так как конкуренция за внимание каждого пользователя возросла, бренды стали внимательнее относиться к анализу и использованию данных о своих клиентах. Многие стали улучшать свою коммуникацию за счет использования омниканальности и инструментов персонализации. 2020 год задал высокую планку — и здесь дороги назад уже не было. Пользователи привыкли и к бесплатным доставкам, и к персонализированным предложениям, и в целом к вниманию со стороны брендов. И вот 2021 год опять побил все рекорды: число онлайн-заказов выросло на 104% (самая высокая цифра за всю историю наблюдений), а объем рынка в рублях — на 52%. Наметилась новая тенденция: заметно выросла востребованность маркетплейсов, а вот доля самостоятельных онлайн-магазинов начала падать. Причина — в более экономически эффективной логистике. Пользователи хотят бесплатную доставку в максимально сжатые сроки — и маркетплейсы отвечают на эти запросы. Более маленьким брендам становится все сложнее конкурировать с большими агрегаторами. Итог — оборот маркетплейсов к 2022 году увеличился на 80%. Рост популярности маркетплейсов связан, в том числе с санкциями: многие агрегаторы стали продавать ушедшие из России бренды. «Яндекс Маркет» эксклюзивно продает товары, которые раньше можно было купить в IKEA. Если мы посмотрим на средний чек, то мы увидим, что за 2022 год он снизился на 16% — до 2010 рублей. Получается, несмотря на общий рост оборота, мы наблюдаем снижение среднего чека — почему? Вероятно, причина в том, что пользователи предпочитают делать мелкие покупки на маркетплейсах. А вот за более крупными покупками предпочитают уже идти в онлайн-магазины. Поэтому, если вы продаете чайные ложки, вероятно, создавать для этого самостоятельный онлайн-магазин смысла нет. А вот если вы занимаетесь одеждой — есть. О том, как ак прокачать свой бренд в условиях конкуренции с маркетплейсами, мы писали подробно в другой нашей статье. Вывод, который напрашивается из всего выше сказанного: Больше всего на eCommerce повлияли сами пользователи В разрезе десятилетия мы четко видим, как рынок изменялся вместе с пользовательскими привычками. Люди осваивали интернет, учились делать покупки со смартфонов, были вынуждены сидеть дома и заказывать еду — все это четко отражается на статистике онлайн-ритейла. Клиенты меняют привычки — продажи растут. Из-за конкуренции за внимание клиентов начали развиваться инструменты автоматизации: бренды стали использовать различные сервисы, которые помогают поставить коммуникацию с пользователями на поток. Также стали популярны CDP-платформы среди компаний: они позволяют хранить данные о клиентах в одном месте, анализировать и использовать для персонализации взаимодействия с ними. Востребованность подобных сервисов тоже просто объяснить: люди ждут, что бренды будут учитывать именно их потребности, желания и боли — а без анализа данных и персонализации сделать это невозможно. Динамический контент — еще один тренд, которому мы обязаны пользователям и их желанию, чтобы бренды общались с каждым индивидуально. Если упростить, работает этот инструмент так: Подробнее про динамический контент рассказывали в нашей статье на vc. Получается, привычки пользователей здорово повлияли и на онлайн-продажи, и на маркетинг, и на инструменты, которые бренды используют в работе. Логическая цепочка устроена так: пользователи требуют больше внимания от брендов — бренды ищут инструменты, которые позволят проще и дешевле это внимание давать — сервисы развивают такие инструменты. В Sendsay, например, в 2023 году запустили Модуль Продажи, который позволяет маркетологам оставаться на связи с клиентом на каждом этапе его покупательского пути — и через типовые сценарии для отправки писем стимулировать завершать целевые действия. В итоге пользователь чувствует внимание бренда на каждом этапе взаимодействия с ним — и конверсии растут. Какой итог: чем совершеннее становятся инструменты, позволяющие эффективно продавать онлайн — тем лучше развивается рынок. И наоборот — чем больше рынок, тем выше требования к инструментам. Клиенты задают новые планки для роста нашим клиентам — а наши клиенты задают новые планки для нас. И каждый участник этой цепочки способствует тому, чтобы рынок рос и развивался. Надеемся, в финале этой статьи вы почувствовали хотя бы небольшую гордость за себя и свою работу. Ведь в конце концов это то, что больше всего имеет значение — а цифры приложатся. Хороших конверсий! Ваш Sendsay

Влияние на маркетинг

Что больше всего повлияло на онлайн-продажи?