Правильный подход к оценке качества финансовой отчетности и качества прибыли

Рассмотрим:

— признаки, предупреждающие об отрицательном качестве отчетности;

— использование способов финансового анализа, позволяющих оценивать предыдущие и предполагаемые показатели организации, взвешивать риски кредитования, проверять возможные вложения в акционерный капитал.

В чем суть качества финансовой отчетности?

Идеально, когда аналитику доступны фин. отчеты, основанные на проверенных образцах. Примеры — «Совет по МСФО» и «Совет по стандартам финансового учета». Следует отметить, что данные не должны быть искусственными. Однако, как показывает практика, качество отчетных материалов способно крайне отличаться.

Сведения, предоставляемые качественной отчетностью, принесут пользу аналитикам во время оценки итогов проделанной работы и будущего организации. Некачественная фин. отчетность, напротив, содержит не всю или недостоверную информацию.

Последствиями максимальных изъянов могут быть серьезные ошибки, из-за которых компании терпят убытки, снижается лояльность к системе финансов в общем. В наилучшей позиции при попытках предотвращения убытков, могут оказаться пользователи, сумевшие правильно определить качество финансовой отчетности.

Данные ошибки демонстрируют проблемные вопросы, встречающиеся аналитикам по финансам. В том числе они иллюстрируют вероятные затраты, которые связаны с безответственной практикой учета, приводящей к недостоверным показателям.

Только высококачественная отчетность сведений будет полезна во время принятия решений и поспособствуют актуальному и достоверному отражению экономической реальности действий организации во время отчетного периода, а помимо этого ее финансового положения на окончание периода.

Качество переданных в отчетности финансовых результатов считается отдельным, но взаимосвязанным параметром качества. Оно причисляется к прибыли и денежным средствам, приобретенным по итогу подлинной экономической жизни компании, ее финансового состояния.

Что подразумевается под качеством прибыли?

Данное понятие применяется для определения финансовых потоков и определенных статей баланса. Высококачественная прибыль — итог деятельности, которую организация, возможно, сумеет сохранить в дальнейшем, и в результате которой будет способна обеспечивать необходимую доходность вложений.

Верная оценка прибыли допустима лишь при присутствии определенной базы финансовой отчетности. Следовательно, понятие качества прибыли и финансовой отчетности тесно связаны между собой.

С ростом качества отчетности, кроме данного базового уровня, вероятно, также повышение возможностей пользователей предоставлять достоверную оценку качеству прибыли и прорабатывать ожидания, касающиеся результатов в будущем.

Концептуальное рассмотрение качества отчетности

При низком качестве финансовой отчетности предоставленная информация имеет малую пригодность для оценивания результатов деятельности организации, приема инвестиционных и иных решений.

Следует учесть, что:

- на изменение качества финансовой отчетности влияет построение бизнес-процессов в компании;

- в качественных отчетах содержится релевантная, полноценная информация, в которой нет ошибок;

- в отчетах низкого качества содержится только недостоверная информация;

- качество прибыли способно меняться от значительной и неизменной до небольшой и непостоянной.

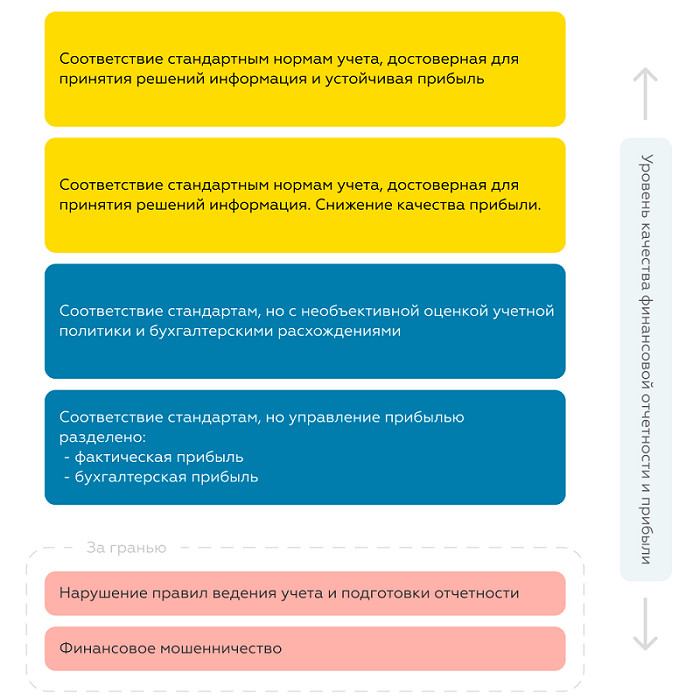

Для оценки отчетов применяется спектр качества финансовой отчетности. Он включает показатели, которые варьируются от высококачественной финансовой отчетности и неизменного качества прибыли до вариантов, не имеющих пользу. Следование образцам учета, информация, приносящая пользу при принятии решений, устойчивая и адекватная прибыль. Качественные фин. отчеты отвечают правилам учета собственной юрисдикции. Например, МСФО (IFRS), US GAAP или GAAP иных стран. Информацию можно назвать существенной в тех случаях, когда ее отсутствие или недостоверность способны воздействовать на решения, принимаемые пользователями отчетов общего назначения на основании финансовых показателей одного направления. Достоверное представление событий экономического характера должно быть абсолютным, нейтральным и безошибочным. Повышают пользу информации следующие параметры: Безусловно, необходимые параметры нуждаются в компромиссах. От финансовой отчетности требуется, чтобы она отвечала собственной цели. При этом от ее подготовки ожидается скорость, своевременность, уместность. Можно ли вручную добиться высокого качества финансовой отчетности? Так как на ее уровень влияет большое количество показателей, в которых вручную можно легко запутаться, то для формирования финансовой отчетности лучшего всего выбирать комплексный автоматизированный подход. Качественная прибыль показывает на оптимальный уровень доходности инвестиций. Ее исток — деятельность, которую организация, возможно, будет поддерживать в дальнейшем. Целесообразный уровень доходности вложений превосходит их цену, а также равен или выше ожидаемой прибыли. Предполагается, что постоянная деятельность и стабильные поступления смогут повторяться в дальнейшем. Неизменная прибыль обеспечивает значительную рентабельность инвестиций. Она способна повысить оценку организации и ее ценных бумаг. Следование образцам учета, информация полезная для принятия решений. Прибыль при этом неустойчива и низкого качества. Второй уровень спектра качества финансовой отчетности относится к условиям, при которых отчетность предоставляет полезную информацию, но она отображает изменчивые финансовые результаты или прибыль низкого качества. Прибыль неустойчива, если у организации нет надежды на то, что она гарантирует тот же уровень рентабельности вложений в дальнейшем. Также на устойчивость прибыли влияет ее способность сохранять рентабельность инвестиций, которой хватит для поддержки компании.

Если вы хотите подробнее обсудить вопросы повышения качества финансовой отчетности, и как на это влияет проведение комплексной автоматизации — оставляйте заявку. Наши специалисты детально проанализируют текущую ситуацию и составят конкретный план работы для повышения показателей финансовой отчетности.