редакции

«ЯНДЕКС» объявляет финансовые результаты за I квартал 2024 года

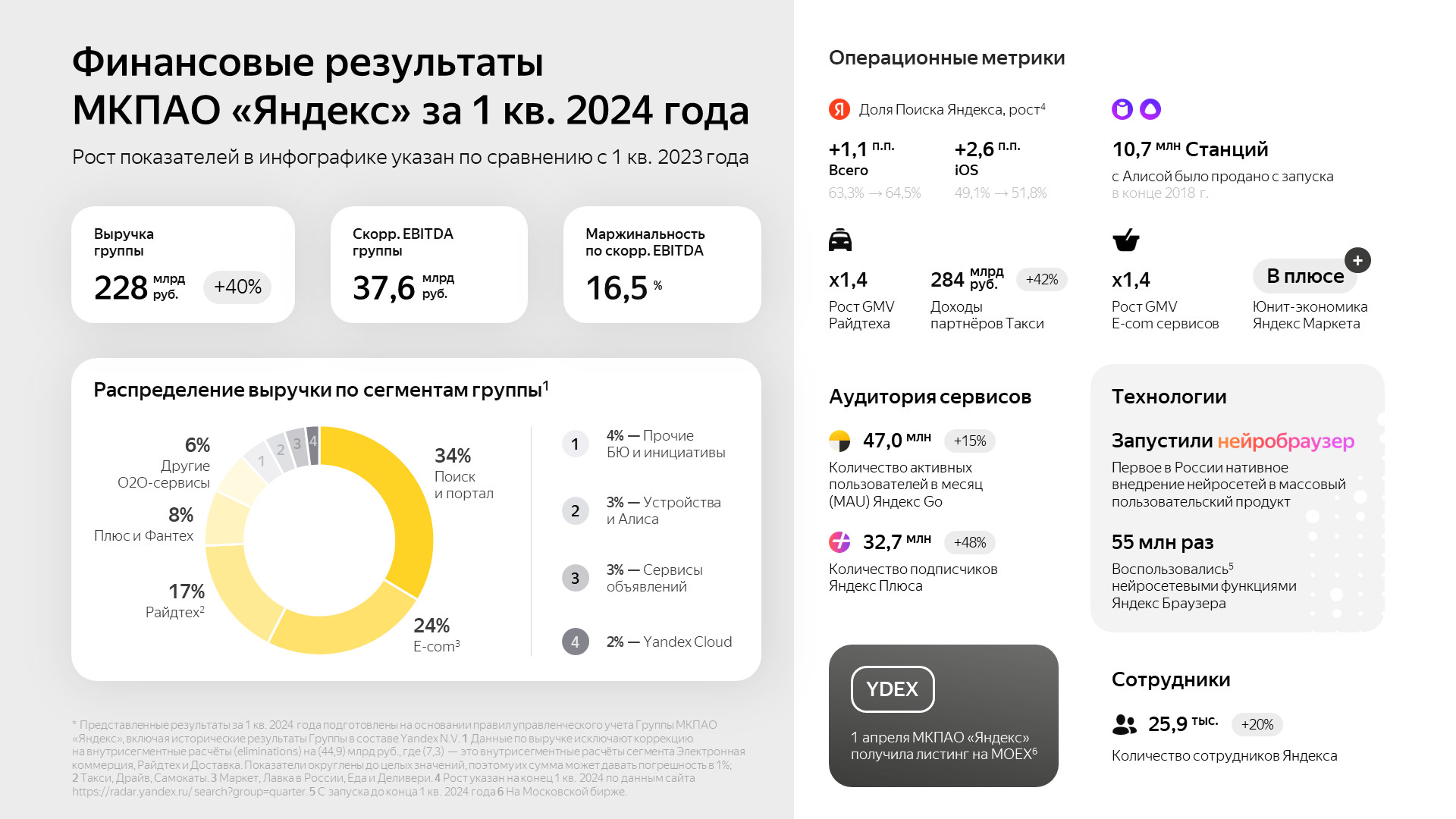

Ключевые финансовые и операционные показатели за I квартал 2024 года

Представленные результаты за I квартал 2024 года, включая исторические результаты в составе Yandex N.V., подготовлены на основании правил управленческого учёта группы МКПАО «Яндекс». Правила управленческого учёта за I квартал 2024 года основаны на принципах бухгалтерского учёта, общепринятых в Соединённых Штатах Америки («ОПБУ США»).

1. Подробное описание расчётов скорректированного показателя EBITDA, его рентабельности и скорректированной чистой прибыли приводится в разделе «Использование показателей, не являющихся финансовыми в соответствии с ОПБУ США».

2. Валовая стоимость поездок сервисов райдтех-направления (GMV) — это общая сумма, уплаченная клиентами за услуги сервисов онлайн-заказа такси, каршеринга и аренды самокатов, заказанные на платформе Яндекса, включая НДС.

3.Товарооборот (GMV) в сервисах электронной коммерции — совокупная стоимость всех проданных, доставленных и оплаченных товаров на платформах Яндекс Маркет и Яндекс Лавка, а также совокупная стоимость заказов, доставленных сервисами Яндекс Еда и Деливери (доставка продуктов из магазинов и готовой еды из ресторанов), включая НДС.

4. Валовая стоимость заказов (GMV) прочих O2O-сервисов (online-to-offline) включает в себя совокупную сумму платежей пользователей и бизнесов-партнёров за услуги сервисов Яндекс Доставка и Яндекс Заправки, а также платежи по некоторым другим небольшим экспериментальным O2O-сервисам, включая НДС.

Корпоративная деятельность и события после отчётной даты

- Нидерландская компания Yandex N.V. 5 февраля 2024 года объявила о заключении сделки по продаже бизнеса Яндекса за 475 млрд руб.* консорциуму частных инвесторов во главе с менеджерами Яндекса. Сделка получила одобрение акционеров Yandex N.V.

- Yandex N.V. перестанет быть головной компанией группы. После завершения реструктуризации ей станет МКПАО «Яндекс» — частная и независимая компания, которая сохранит бизнесы, сервисы и активы Yandex N.V. за исключением четырёх зарубежных стартапов и дата-центра в Финляндии.

- В марте 2024 года МКПАО «Яндекс» зарегистрировала проспект эмиссии в ЦБ РФ и получила статус публичной компании, а 1 апреля был получен листинг на Московской бирже. Акции компании войдут в первый котировальный список Мосбиржи и будут торговаться под тикером YDEX, им присвоен идентификационный код (ISIN) RU000A107T19. Торги под новым тикером начнутся в ближайшие месяцы.

- Ни Yandex N.V., ни МКПАО «Яндекс», ни какие-либо компании группы не находятся под санкциями США, Евросоюза, Швейцарии или Великобритании. Компании группы Яндекса не принадлежат на 50% и более лицам, попавшим под такие санкции, и не находятся под контролем таких лиц. Яндекс продолжает внимательно следить за развитием ситуации в этом отношении.

* С учётом дисконта в размере не менее 50% от рыночной стоимости в соответствии с требованиями подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций.

Консолидированные результаты

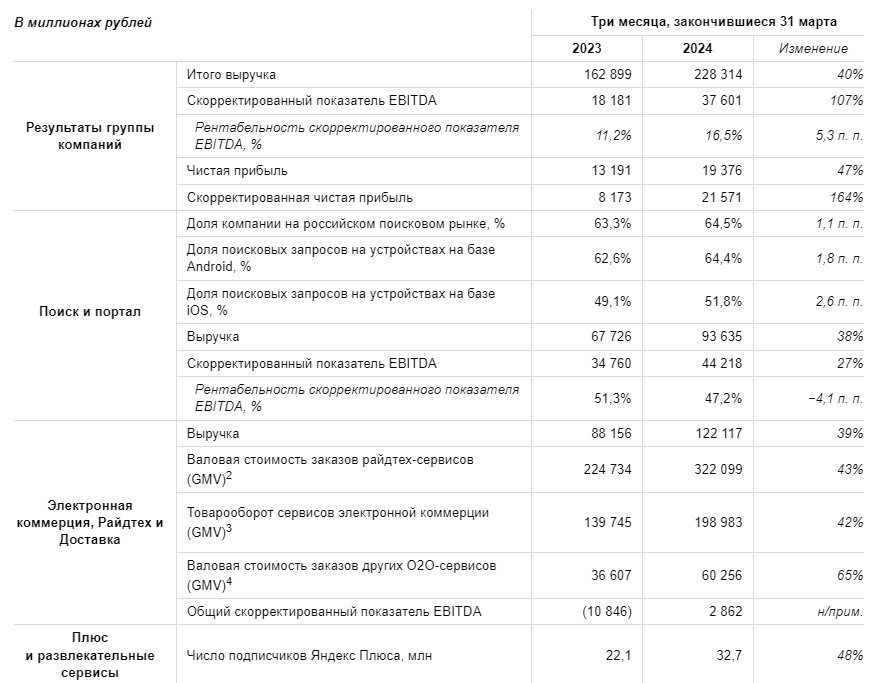

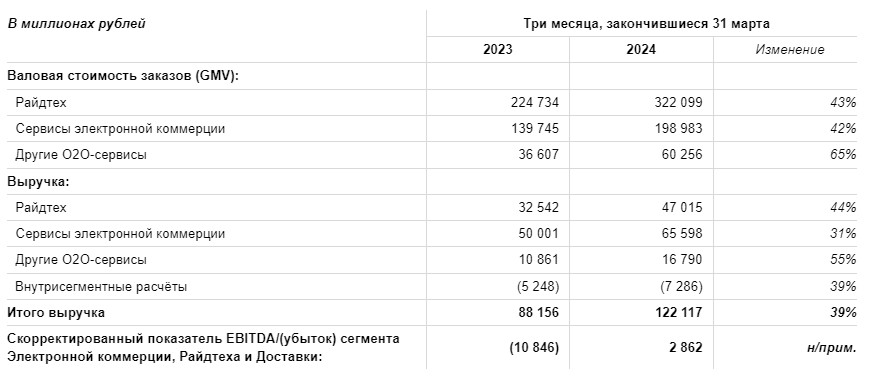

Обзор ключевых консолидированных финансовых показателей за три месяца, закончившихся 31 марта 2023 и 2024 годов. Раскрытие выручки по сегментам отражено ниже. Остаток денежных средств и денежных эквивалентов на 31 марта 2024 года: Численность сотрудников на 31 марта 2024 года: Обзор выручки по сегментам Чтобы лучше отражать операционные показатели компании, начиная с первого квартала 2024 года Яндекс вносит следующие изменения в структуру сегментов, в соответствии с которой компания отчитывалась о финансовых результатах ранее, включая исторические результаты группы в составе Yandex N.V.: Перечисленные изменения отражены ретроспективно во всех представленных периодах. Сегмент Поиска и портала включает Поиск, Геосервисы, Погоду, Едадил и ряд других сервисов Яндекса. Ключевые операционные показатели: В первом квартале 2024 года выручка в сегменте Поиска и портала выросла на 38%. Уверенный рост выручки обусловлен развитием поисковых технологий и повышением эффективности рекламных продуктов Яндекса, а также расширением рекламного инвентаря, преимущественно на мобильных платформах. Рентабельность скорректированного показателя EBITDA в первом квартале 2024 года составила 47,2%, тогда как в первом квартале 2023 года этот показатель составлял 51,3%. На динамику показателя год к году повлияли инвестиции в развитие продуктов и технологий, включая генеративные нейросети, а также увеличение расходов на персонал и маркетинг на фоне роста рекламного бизнеса Яндекса. В сегмент Электронной коммерции, Райдтеха и Доставки входят транзакционные О2О-сервисы: 1. Райдтех включает сервис онлайн-заказа такси, сервис каршеринга Яндекс Драйв, а также сервис аренды самокатов. 2. Электронная коммерция включает мультикатегорийную торговую платформу Яндекс Маркет, сервис гиперлокальной доставки продуктов и хозяйственных товаров Яндекс Лавка, а также сервисы доставки продуктов из магазинов Яндекс Еда и Деливери (ранее Delivery Club) и сервисы доставки заказов из ресторанов Яндекс Еда и Деливери. 3. Другие O2O-сервисы включают Яндекс Доставку — сервис доставки средней и последней мили, сервис для оплаты топлива на АЗС Яндекс Заправки, а также несколько небольших экспериментальных O2O-сервисов. Ключевые операционные показатели: —————————————————————————- 5. Активный покупатель — это покупатель, совершивший не менее одной покупки в течение 12 месяцев до отчётной даты. 6. Активный продавец — это продавец, совершивший не менее одной продажи в течение одного месяца до отчётной даты. Валовая стоимость заказов (GMV) в направлении Райдтеха выросла в первом квартале 2024 года на 43% в годовом исчислении в результате роста спроса на услуги сервисов, а также чека на фоне ограниченного предложения. Товарооборот сервисов электронной коммерции (GMV) в первом квартале 2024 года вырос на 42% год к году за счёт органического роста числа пользователей и частоты заказов на пользователя, а также расширения ассортимента и кросс-сервисной синергии, в том числе благодаря расширению продуктовой линейки Финтеха. Рост валовой стоимости заказов (GMV) других O2O-сервисов в первом квартале 2024 года составил 65% в годовом исчислении. Наибольший вклад внесли Яндекс Заправки и Доставка. Выручка в сегменте Электронной коммерции, Райдтеха и Доставки выросла на 39% в годовом исчислении, в основном за счёт сервисов Райдтеха и электронной коммерции, где наибольший вклад в рост выручки внесла Яндекс Лавка, а следом за ней — Еда и Деливери. Выручка сервисов электронной коммерции увеличилась на 31%, что медленнее роста GMV на фоне значительного снижения доли прямых продаж (1P) Маркета, при этом оптимизация комиссии для 3P-продавцов и рост доли рекламной выручки положительно повлияли на динамику показателя. Выручка других O2O-сервисов выросла на 55% в годовом исчислении, в основном за счёт роста Яндекс Доставки. Внутрисегментные расчёты выручки в сегменте Электронной коммерции, Райдтеха и Доставки представляют собой элиминируемые обороты выручки между сервисами и направлениями внутри этого сегмента. Динамика этого показателя по сравнению с прошлым годом связана в основном с ростом межсервисных синергетических эффектов: за прошедший год вырос объём заказов в сервисах электронной коммерции и доставки из ресторанов, выполненных логистическим бизнесом Яндекса — Яндекс Доставкой. Прибыль по скорректированному показателю EBITDA сегмента Электронной коммерции, Райдтеха и Доставки в первом квартале 2024 года составила 2,862 миллиона рублей на фоне улучшения экономики на заказ по мере роста бизнесов сегмента. В сегмент Плюса и развлекательных сервисов входят единая подписка на сервисы Яндекса — Яндекс Плюс, Яндекс Музыка, Кинопоиск, Букмейт, а также Яндекс Афиша и продюсерский центр Плюс Студия. Ключевые операционные показатели: Выручка в сегменте Плюса и развлекательных сервисов в первом квартале 2024 года выросла на 54% по сравнению с аналогичным показателем за первый квартал 2023 года. Рост в основном обусловлен увеличением доходов от продаж подписки Яндекс Плюс — 55% год к году — на фоне роста общего числа платящих подписчиков и увеличения проникновения дополнительных опций к подписке. На рост выручки также повлияла хорошая динамика других доходов (включая рекламную, лицензионную, выручку от продажи билетов и другие категории выручки). Убыток по скорректированному показателю EBITDA в первом квартале 2024 года составил 0,5 млрд рублей по сравнению с убытком 0,2 млрд в первом квартале 2023 года. Это связано с инвестициями в продвижение контента, увеличением расходов на персонал и маркетинг, а также прочими расходами, связанными с поддержкой сервисов. Сегмент сервисов объявлений включает Авто.ру, Яндекс Недвижимость, Яндекс Аренду и Яндекс Путешествия. Выручка в сегменте сервисов объявлений в первом квартале 2024 года выросла на 56% по сравнению с аналогичным показателем за первый квартал 2023 года. Выручка увеличилась в первую очередь благодаря высоким результатам Авто.ру за счёт расширения базы дилеров, увеличения их активности на платформе и улучшения монетизации, а также Яндекс Путешествий — на фоне укрепления положения сервиса на рынке. На рост выручки также повлияли хорошие результаты Яндекс Недвижимости в категории объявлений на рынке новостроек. Убыток по скорректированному показателю EBITDA в первом квартале 2024 года составил 0,4 млрд рублей, тогда как в первом квартале 2023 года он составлял 0,1 млрд рублей. Такая динамика объясняется продолжающимися инвестициями в долгосрочное развитие таких бизнесов, как Яндекс Путешествия и Яндекс Недвижимость, что было частично компенсировано позитивной динамикой прибыли по Авто.ру. Сегмент Прочих бизнес-юнитов и инициатив включает направление разработки беспилотных автомобилей (Yandex SDG), Yandex Cloud, Яндекс 360, Яндекс Образование (Практикум и другие образовательные инициативы), Устройства и Алису, Финтех (в том числе Яндекс Пэй и Яндекс ID) и другие экспериментальные продукты, а также корпоративные расходы, не относящиеся к сегментам напрямую. Выручка в сегменте Прочих бизнес-юнитов и инициатив в первом квартале 2024 года увеличилась на 69% по сравнению с аналогичным показателем за первый квартал 2023 года. Этот рост был связан в основном с увеличением доходов направлений Финтеха и Yandex Cloud, а также Устройств и Алисы. Выручка Yandex Cloud выросла на 58% по сравнению с аналогичным периодом прошлого года благодаря расширению спектра предоставляемых услуг и увеличению доли на рынке на фоне растущего спроса на сервисы Yandex Cloud. Выручка направления Устройств и Алисы выросла на 38% год к году и достигла 8,4 млрд рублей — выросли продажи устройств, в том числе благодаря запуску новых моделей в течение 2023 года и эффективной маркетинговой поддержке. Убыток по скорректированному показателю EBITDA составил 9,3 млрд рублей, тогда как в первом квартале 2023 года он составлял 5,7 млрд рублей. Рост убытка в абсолютных значениях в основном обусловлен инвестициями в рост бизнесов, включая финтех-направление и Yandex SDG (убыток которого по скорр. EBITDA составил 1,4 млрд рублей в первом квартале 2024 года), а также увеличением нераспределённых корпоративных расходов, которые были частично скомпенсированы результатами Yandex Cloud. Убыток по скорр. EBITDA Прочих бизнес-юнитов и инициатив в проценте от выручки сегмента сократился на 1,2 п. п. на фоне улучшения операционной эффективности в ряде направлений, включая Финтех. Межсегментные расчёты выручки представляют собой элиминируемые обороты между операционными сегментами, включая доходы от рекламы и межсегментные доходы, связанные с выплатами за использование товарного знака, виртуальные серверы, а также с продажами устройств и другими операциями. Межсегментные расчёты в первом квартале 2024 года увеличились на 55% по сравнению с аналогичным показателем за первый квартал 2023 года. Этот рост был в основном связан с перекрёстными рекламными и маркетинговыми кампаниями разных сервисов, совместным использованием дата-центров, другой IT-инфраструктуры и прочих централизованных сервисов.

Поиск и портал

Электронная коммерция, Райдтех и Доставка

Яндекс Маркет

Плюс и развлекательные сервисы

Сервисы объявлений

Прочие бизнес-юниты и инициативы

Межсегментные расчёты