Для чего брать деньги под %, если есть банки и кредиты?

ПОТЕРЯ ВРЕМЕНИ И ОТКАЗ В КРЕДИТОВАНИИ.

В далеком 2014 году, когда моему основному бизнесу был только один год мы приняли решение о том, что для большего роста нам нужно влить больше денег в оборот и докупить автопарк. Ну и насмотревшись на экранах билбордов информации о том, что для малого бизнеса в стране все двери открыты, просто надо постучаться, мы собственно этим и стали заниматься. Практически все банки пестрили рекламой — деньги для малого бизнеса под низкий процент. Без залога и поручителей. По факту оказалось все несколько иначе. В течении месяца мы подбирали себе кредиты. Задача простая — пополнение автопарка и деньги на ГСМ, сумма не крупная, порядка 4 000 000р. На тот момент оборот за год составлял 30 000 000р. Как итог мы словили пачку отказов и потеряли месяц времени. Либо мы молоды, либо ОКВЭД высокорискованный, либо луна находилась не в той фазе, когда СБ рассматривал наши документы.

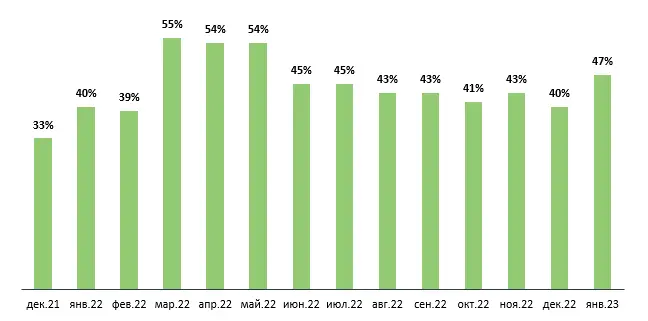

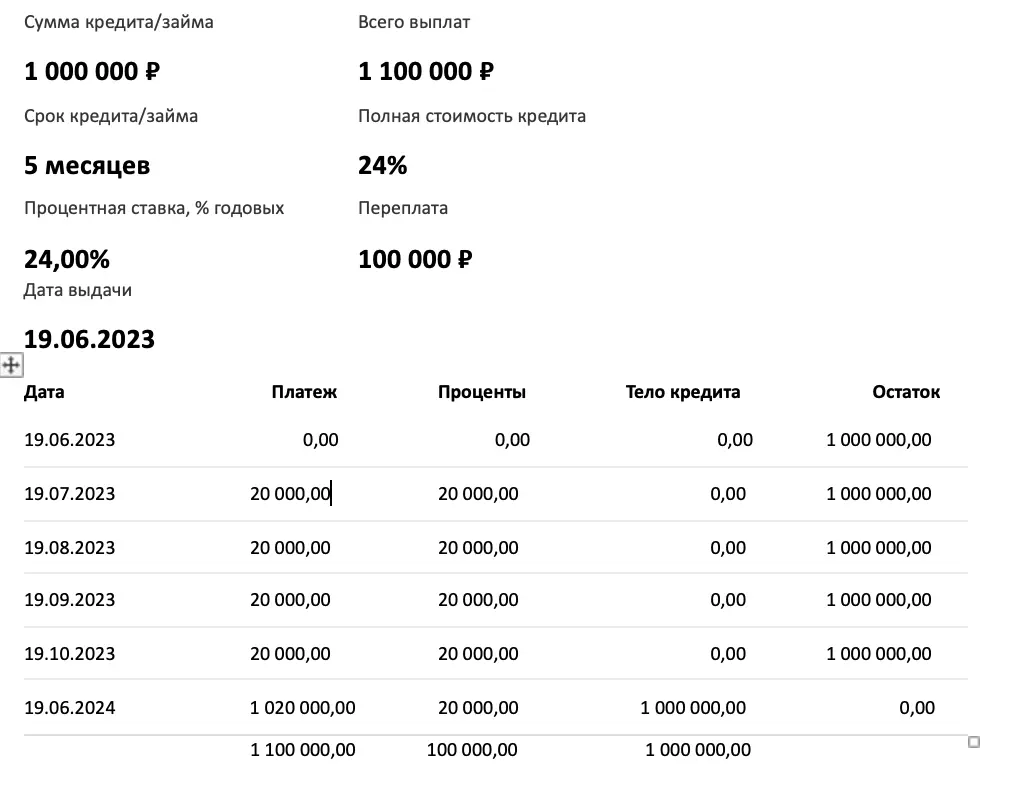

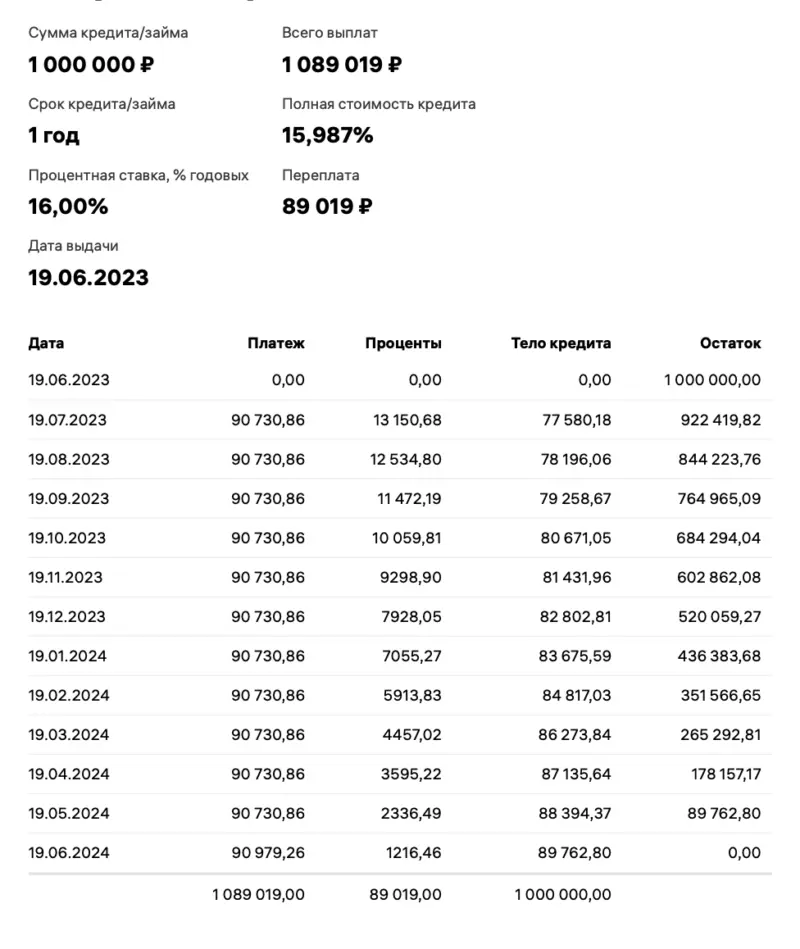

Доля отказов к числу обращений за кредитами. Источник: «Индекс Опоры RSBI» На картинке выше наглядно видна реальная картина, а если учитывать, что львиная доля одобренных кредитов приходится на МСП-дробляшек аффилированных среднему и крупному бизнесу, то все выглядело бы гораздо грустнее. На рынке краудлендинга, конечно, тоже не всем удается выйти на витрину и получить финансирование от инвесторов, но системы скорингов построены таким образом, что микро и малый бизнес оценивается не только по балансам (которые в 80% случаев стремятся к нулю), а к анализу реальной деятельности и потенциала предпринимателя. МЫ САМИ РЕШИМ СКОЛЬКО ВАМ НУЖНО ДЕНЕГ Лет 5 назад звонит мне товарищ из другого региона: — Слушай, я тут госконтракт забираю и мне для его исполнения не хватает денег на ГСМ, на первые 2 месяца, потом уже пойдут оплаты и я их быстро оберну. — Так, а сколько не хватает? — 550 000р. всего, но 200 000р. мне уже дают в банке. — А ты когда у них запрос делал на кредит, говорил подо что он тебе? (задаю логичный вопрос я) — Конечно, я и номер выигранного контракта дал и протокол, как подтверждение Вот те на, думаю я. А как, интересно, по мнению СБ того банка бизнес работает? Если мне нужна сумма на исполнение контракта в размере 550 000р. и у меня ее нет, то от того, что я получу 200 000р. что изменится? Не кажется ли что процент вероятности того, что я слажаю не сильно уменьшается, но при этом сам банк готов дать мне сумму, которой заведомо не хватит мне для исполнения контракта, а значит и увеличивает вероятность дефолта по займу. На крауд рынке вы формируете запрос и обоснование для инвесторов на те суммы, которые нужны для вас, а не для инвесторов. Рынок крауда позволит «включить» в ваш проект несколько инвесторов без дополнительных временных затрат и вам не придется бегать по нескольким банкам, друзьям, а в конце еще у соседа занимать недостающую сумму. А был у меня случай еще веселее. Получил как то раз отказ банка, в котором давно обслуживаюсь, был удивлен, так как рейтинг был у меня на тот момент хороший. «По знакомству» спросил, а что отказали то? Я ж прошу копейки, 1 000 000р. Ответ меня убил, но как предпринимателю все понятно. Ребята вообще не рассматривали выдачу кредитов меньше 5 000 000р. Объяснение просто и банально. Затраты на администрирование кредита что в 1, что в 5 миллионов одни и те же, а ликвидности выдачи меньше 5 просто нет. Вот и все. ЧТО ЛУЧШЕ: НИЗКИЙ ПРОЦЕНТ И ВЫСОКАЯ ЕЖЕМЕСЯЧНАЯ НАГРУЗКА ИЛИ ПРОЦЕНТ ЧУТЬ ВЫШЕ И МИНИМАЛЬНАЯ НАГРУЗКА? В 2017 году мы открывали точку проката детских электромобилей, гироскутеров, лошадок в торговом центре. На открытие бизнеса требовалась небольшая сумма, в районе 450 000р. а обстановка на рынке сулила хорошие прибыли. Но были некоторые нюансы: При всем вышеперечисленном я понимал ,что мы обернем деньги очень быстро, и через 2-3 месяца будем готовы вернуть сумму, но свободных денег не было совсем. Закинув заявку в банк мы получили, казалось бы, выгодное предложение. Взять на год кредит под 16% годовых. Но... само собой платеж аннуитентный, то есть тело займа платится вместе с процентом ежемесячно и платеж составлял около 45 000р. А нам минимум 3 месяца ждать первых денег, и значит 150 000 платить из своего кармана придется в момент, когда бизнес еще не стартанул даже. Не долго думая мы пошли к товарищу и взяли у него денег под процент. К сожалению рынка крауда тогда не было в помине. Взяли мы средства под 3% в месяц и платили ежемесячно 13 500р. а в конце срока займа погасили тело долга. Так вот на рынке краудлендинга экономика работает также. В течении срока вы платите процент, а в конце гасите тело долга. Это очень удобная система для проектного финансирования и госконтрактов, запуска новой товарной линейки на маркетплейсах, для строителей ИЖС и много других сфер, у кого короткий и считаемый цикл сделки. Ниже приведены примеры расчетов, переплат и размера ежемесячной финансовой нагрузки в случае, если вы берете кредит в банке (брал из расчета на год, на меньший срок вроде не дают, если дают, то приведите пример и киньте меня тухлой помидорой) и краудлендинговой площадке, по самому высокому тарифу на 5 месяцев (средний срок займов на платформе). Таким образом не сложно увидеть, что размер общей переплаты составит ± одинаковую сумму, только в банковском кредите вам ее размажут на год, добавив страховочек, на всякий случай, и ежемесячная нагрузка в 90 000р., а в крауде вы переплатите чуть больше за нужный вам период при ежемесячной нагрузке в 20 000р. НО ни в коем случае не рассматривать рынок краудлендинга для приобритения основных средств. Они никогда не окупаются быстро, поэтому в случае закупа оборудования лучше всего смотреть в сторону лизинга и в крайней ситуации классического кредита. Подытожим: А я напоминаю, что если вы хотите привлечь средства для развития своего бизнеса, то вы пришли по адресу, буду рад видеть у себя на платформе investmen.pro. А если хотите побольше узнать обо мне, то подписывайтесь на мой личный телеграмм канал, поговорим о бизнесе и инвестициях.