Продуктовый рейтинг Business Mobile Banking Rank 2026: какие сервисы удерживают бизнес-клиентов в мобильном банке

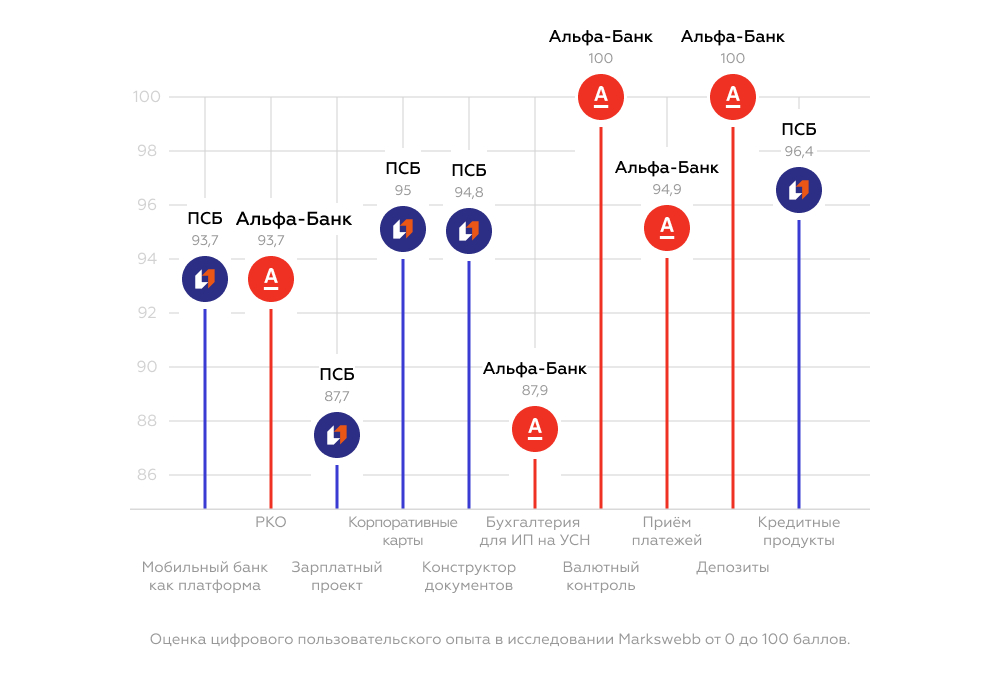

В продуктовом рейтинге за лидерство конкурируют в 2026 году два банка: Альфа-Банк и ПСБ. Они делят между собой первые места в отдельных направлениях: один банк показывает лучший результат в одних продуктах, другой — в других.

Для банков это важный практический вывод: отставание можно сокращать точечно, если знать свои слабые и сильные позиции. Развитие отдельных продуктовых сценариев — например, управления ролями, подключения приема платежей, работы с документами или кредитными продуктами — позволяет быстрее приближаться к лидерам рынка и усиливать ценность мобильного банка для клиента.

Другие интересные инсайты, наши новости и приглашения на мероприятия читайте в Telegram-канале Markswebb.

Что отличает лидеров продуктового рейтинга

Мобильный банк как платформа

Лидеры этого направления дают предпринимателю больше контроля над бизнесом внутри приложения. Важны не только вход, настройки и базовая коммуникация с банком, но и полноценное управление командой: роли, права доступа, задачи, события, тарифы и подключение дополнительных сервисов.

Сильная платформа снижает зависимость бизнеса от интернет-банка и поддержки. Чем больше управленческих сценариев доступно в мобильном приложении, тем выше ценность сервиса как ежедневного инструмента предпринимателя. При этом, важно, чтобы интерфейс не становился перегруженным.

РКО

В РКО лидируют банки, которые развивают платежный сценарий дальше базовой отправки денег. Пользователю важно видеть риски, контролировать параметры платежа, понимать ограничения и иметь инструменты для безопасного согласования операций.

Сильные реализации включают предупреждения о рисках санкций, возможность двойной подписи и комментарии к платежу.

Зарплатный проект

В зарплатном проекте продуктовая зрелость определяется тем, насколько банк учитывает реальные модели занятости малого бизнеса. Для предпринимателей важна работа с самозанятыми — это дает сервисам конкурентное преимущество.

Лидеры расширяют сценарии управления выплатами и помогают закрывать больше задач в одном мобильном канале.

Корпоративные карты

В корпоративных картах сильный UX строится вокруг быстрого выпуска, понятных настроек и контроля расходов. Пользователь должен управлять картами без лишних согласований и переходов: активировать, настраивать лимиты, контролировать операции, подключать доступные предложения.

Отдельное направление развития — кредитные бизнес-карты. Лидеры дают возможность работать с предодобренными предложениями и быстрее превращать карточный продукт в инструмент управления оборотными средствами.

Конструктор документов

Для малого бизнеса документы часто становятся источником рутины и ошибок. Поэтому сильный конструктор документов должен помогать не только создать файл, но и закрыть весь связанный сценарий: сформировать нужный документ, получить справку, выбрать формат, отправить или сохранить результат.

Лидеры продуктового рейтинга развивают возможности работы с документами и бесшовные переходы к партнерским сервисам. Это сокращает количество ручных действий и повышает доверие к мобильному банку как к рабочему инструменту.

Бухгалтерия для ИП на УСН

В бухгалтерии для ИП на УСН ценность создают сценарии, которые помогают пользователю видеть сроки, суммы, логику расчета налогов и взносов, а также иметь возможность оплатить или подготовить отчетность в приложении.

Лидеры развивают инструменты для работы с ЕНС и налоговыми режимами.

Отправка валютного платежа и валютный контроль

Здесь важны понятные реквизиты, управление валютными счетами, обмен валюты, отправка платежа и прохождение валютного контроля.

Лидеры выигрывают за счет контекстных функций и сокращения пути пользователя в сложных сценариях. Например, если действие можно выполнить прямо из нужного контекста, клиенту не приходится искать отдельный раздел или обращаться к менеджеру.

Прием платежей

В приеме платежей сильная реализация означает, что предприниматель может подключить и настроить продукт полностью в мобильном приложении. Для бизнеса это особенно важно: чем быстрее можно начать принимать оплату, тем ниже барьер к использованию банковского продукта.

Лидеры делают сценарии подключения цельными. Пользователь видит условия, понимает дальнейшие шаги и может управлять продуктом без обязательного перехода в интернет-банк.

Депозиты

В депозитах пользовательский опыт зависит от прозрачности условий. Предпринимателю важно понимать ставку, срок, ограничения, возможность пополнения, частичного снятия или закрытия до оформления продукта.

Лидеры дают подробную информацию на этапе выбора и сохраняют понятное управление после открытия депозита.

Кредитные продукты

В кредитных продуктах зрелый мобильный сценарий закрывает весь цикл: подбор, оформление, получение информации по условиям и дальнейшее управление действующим продуктом.

Для предпринимателя кредитный продукт связан с большим количеством вопросов: требования, сроки, лимиты, поручители, залог, график платежей. Лидеры снижают неопределенность и помогают пройти путь в приложении без лишних разрывов.

Почему продуктовый рейтинг банков важен

Продуктовый рейтинг показывает то, что не всегда видно в общей оценке мобильного банка. У сервиса может быть сильный общий уровень UX, но отдельные продукты развиты неравномерно. Для клиента это проявляется просто: одну задачу он решает быстро, а в другой сталкивается с переходом в интернет-банк, непонятными условиями или отсутствием нужного действия.

Взгляд на рейтинги по продуктам помогает увидеть, какие направления уже работают на уровне лидеров, а где на рынке есть конкретные точки роста. Узнать подробнее о результатах исследования можно в нашем публичном отчете на сайте Markswebb.