Никита Алексеев

Никита Алексеев

Базовая бизнес-аналитика — первый шаг малого бизнеса

Многие предприниматели, стартаперы, founder'ы слышали и знают о пользе "оцифровки" бизнеса, видения ключевых показателей. У многих на слуху "RoiStat", "SmallData", "BigData" и так далее.

Но почему-то у многих этого нет, не внедрено, либо не используется на 100%. Все дело в осознанном применении инструментов и актуальности ("А можно ли это применить "здесь и сейчас?").

Многие говорят и внедряют их больше потому, что это "модно", "haute couture" — двое энергичных ребят красиво донесли все смыслы со сцены — и все понеслись, как товарный поезд за внедрением.

Результат: какие-то показатели идут, в целом они понятны (в лучшем случае) и "что?", "как эту информацию можно применить на практике?". Вот и получается, что все есть лишь для "галочки в чек-листе".

Итак, в этой связи, есть 2 типичные проблемы на рынке

1) Бизнес-аналитика не используется в принципе;

2) БА используется, но это не дает никакого результата.

Открою вам секрет — такая ситуация у 95% компаний на рынке. И вот в чем здесь самый "изюм" — все это полноценно работает лишь у осознанных предпринимателей. Осознанность заключается в полном понимании сути аналитики.

Вот ловите примеры:

История номер 1. Одна компания, наши клиенты, которая занимается изготовлением жалюзи, работала достаточно широким рекламным фронтом. Одна из основных статей затрат была ТВ-реклама, которая одно время работала просто блестяще. Шло время, запускались дополнительные источники, бюджет расширялся, как и росла прибыль компании. И "по привычке" (ключевое слово) — реклама размещалась на ТВ.

Когда была налажена базовая аналитика — мы увидели, что затраты на ТВ-рекламу не коррелируют с увеличением прибыли (в отличие от прошлых периодов). То есть, реклама на ТВ просто сжирала по 100 000 рублей на протяжении 5-6 месяцев.

Подключив ту же сумму на ту же контекстную рекламу с ROI (возвратом инвестиций) около 500% (каждый 1 вложенный рубль приносил 5 рублей) можно было бы получить изумительный результат, а именно: 100 000 х 5 = 500 000 рублей дополнительной выручки ежемесячно.

Естественно, тут подключаются нюансы в физических объемах запросов и ряд других критериев, и при этом - эти деньги работали "бы".

История номер 2. Хотите узнать как мы сами росли со старта 4 месяца подряд (из истории компании)?

1 месяц, старт, первые "пробы пера" — 38 000 рублей чистой прибыли

2 месяц — 55 000 рублей

3 месяц — 119 000 рублей

4 месяц — 220 000 рублей

Справедливости ради, 5 месяц — 58 000 рублей

Но это, признаться, из-за простой лени :) Зато, за счет налаженной бизнес-аналитики мы научились выявлять 20% действий, которые приносят 80% результата.

То есть при меньшей загруженности зарабатывать больше. Общие затраты времени на результат 4 месяца работы — около 16 рабочих часов в неделю.

Теперь мясо

Цель бизнес-аналитики — интерпретировать большое количество данных, заостряя внимание лишь на ключевых факторах эффективности, моделируя исход различных вариантов действий, отслеживая результаты принятия решений в измеряемых показателях.

Другими словами — это возможность увидеть и оценить текущую ситуацию не субъективно, на уровне интуиции, а объективно на уровне цифр.

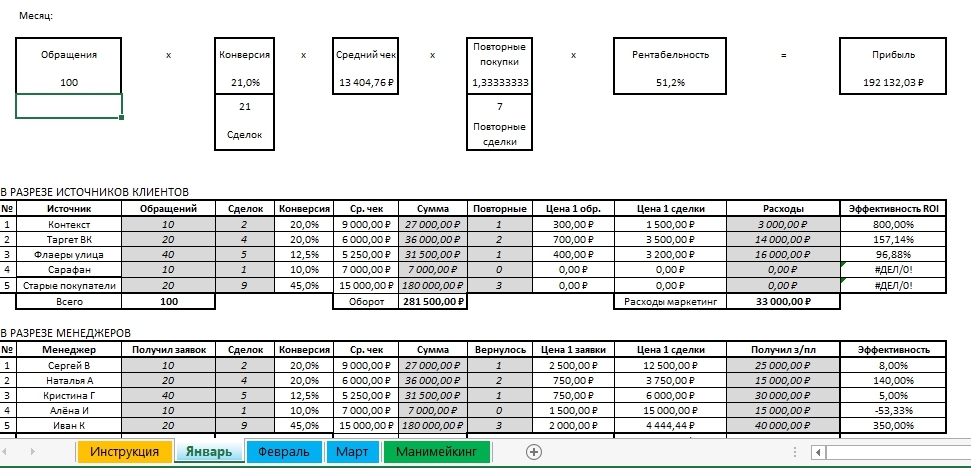

Простейший, самый базовый, набор параметров для аналитики включает 5 ключевых параметров и их произведение, которое отражает чистую прибыль предприятия (часто это понятие соответствует показателю EBITDA (от англ. «Earnings before interest, taxes, depreciation and amortization»)), его называют «Основное уравнение бизнеса».

Количество обращений – общее число входящих звонков, заявок, посетителей компании за выбранный промежуток времени, как правило за 1 месяц. Пример: 300 обращений за январь.

Конверсия в сделки – отношение количества клиентов, которые произвели оплату в компании к количеству обращений в процентном соотношении, также за выбранный промежуток времени. Важно отметить, что к числу первых платежей также относятся клиенты, которые ранее уже совершали покупки в компании, вне выбранного промежутка времени (если клиент уже совершал сделку в январе, и снова совершил ее в феврале – это считается 1 оплатой).

Пример: 60 впервые оплативших/300 обращений = 20% (величина конверсии).

Средний чек – отношение суммы выручки компании, полученной за отчетный период к количеству всех сделок за тот же промежуток времени. Пример: 200 000 рублей/90 сделок = 2 222 рубля.

Количество повторных покупок – коэффициент отношения покупок (фактических оплат) повторно к первым оплатам в рамках выбранного промежутка времени. Пример: 60 покупок совершенны впервые в этом месяце, 30 людей снова приобрели продукцию в этом месяце. Коэффициент 30/60+1 = 1,5.

Рентабельность - % от общей выручки компании, составляющий чистую прибыль. Вычисляется: (выручка – (постоянные + переменные расходы))/выручка х 100%

Пример: 300 (обращений) х 20% (конверсия) х 2 222 рубля (средний чек) х 1,5 (повторных покупок) х 30% (рентабельность) = 59 994 рублей (чистой прибыли).

Воздействуя на каждую цифру по отдельности, растет чистая прибыль. Например, за счет добавления дополнительных позиций в корзину интернет-магазина модулем "с этим товаром также берут" - средний чек увеличился в 2 раза. При том же значении остальных показателей и среднем чеке в 4 444 рублей, прибыль стала равна порядка 120 000 рублей.

То есть теперь гораздо легче определять именно системные, осознанные, целевые действия.

Таким образом, эта базовая модель аналитики подходит практически для любой компании. Модель максимально упрощена и разделена на отдельные показатели, воздействуя на которые можно напрямую повлиять на увеличение чистой прибыли.

А вот теперь скажите честно

Ведь многие знакомы с этой моделью, но не внедряют даже ее в своей компании и не ведут даже простейший банальный базовый учет. Потому что относятся к ней по принципу "да я это знаю".

История номер 3. Знакома она ВСЕМ. В любой момент времени у каждого, кто заинтересован в росте прибыли в голове возникает ворох, так называемых "предположений", "гипотез" и каждая из этих идей — "здравая".

Но по той или иной причине эти гипотезы банально "не делаются".

- "Пора уже внедрить СРМ" или

- "Что если запустить свой блог" или

- "Надо нанять 2 новых менеджеров по продажам" и так далее.

И вы постоянно откладываете и откладываете эти идеи. Почему?

Потому что их польза для бизнеса "не очевидна". Тяжело оценить ее в цифрах.

Ответьте на 2 простых вопроса:

1) На какой из 5 показателей выше повлияет ваша идея, когда будет исполнена (прямо или косвенно)? На увеличение кол-ва обращений, на увеличение конверсии и так далее.

2) А на какой объем этот показатель изменится? Сайт с директом сколько даст обращений? Не можете ответить? Тогда сначала ответьте сами или озадачьте подрядчика. Как это может выглядеть.

Цепочка:

В вордстат 10 000 совокупных запросов в месяц х 2% средний СТР (кликабельность объявления) х 10% конверсия сайта в обращение х 30% конверсия из обращения в сделку х 10 000 рублей средний чек х 50% рентабельности бизнеса = 30 000 рублей дополнительной чистой прибыли в месяц.

Да-да, вот и "воронка" вышла. Эти вещи взаимосвязаны в одну систему.

Все. Вот теперь вы будете делать гораздо меньше лишних действий, предварительно "прогнав" их по этой модели и увидев их настоящую ценность. А потратить на это времени нужно, от силы 60 минут времени. Чем тратить месяцы и десятки тысяч рублей на изначально неэффективные инструменты.

Сделайте базовую аналитику работы своей компании, хотя бы за 3 последних месяца и вы "прозреете".

P. S. Файл для ведения такой базовой аналитики с дополнительными разделами может выглядеть так (у нас):

P. P. S. Если речь идет о компании, которая занимается торговлей, то "Рентабельность" разделяется. Сначала "Наценка", которая при умножении на оборот показывает, так называемую "Грязную прибыль". И только после этого умножается на внутреннюю рентабельность.

P. P. P. S. Из опыта внедрения этой модели все вопросы начинаются на оцифровке показателя "обращения" — если тема оказалась для вас полезной, то в одной из следующих статей подробно расскажу об этом.