Юнит-Экономика - главное о метрике CLV (Customer Lifetime Value)

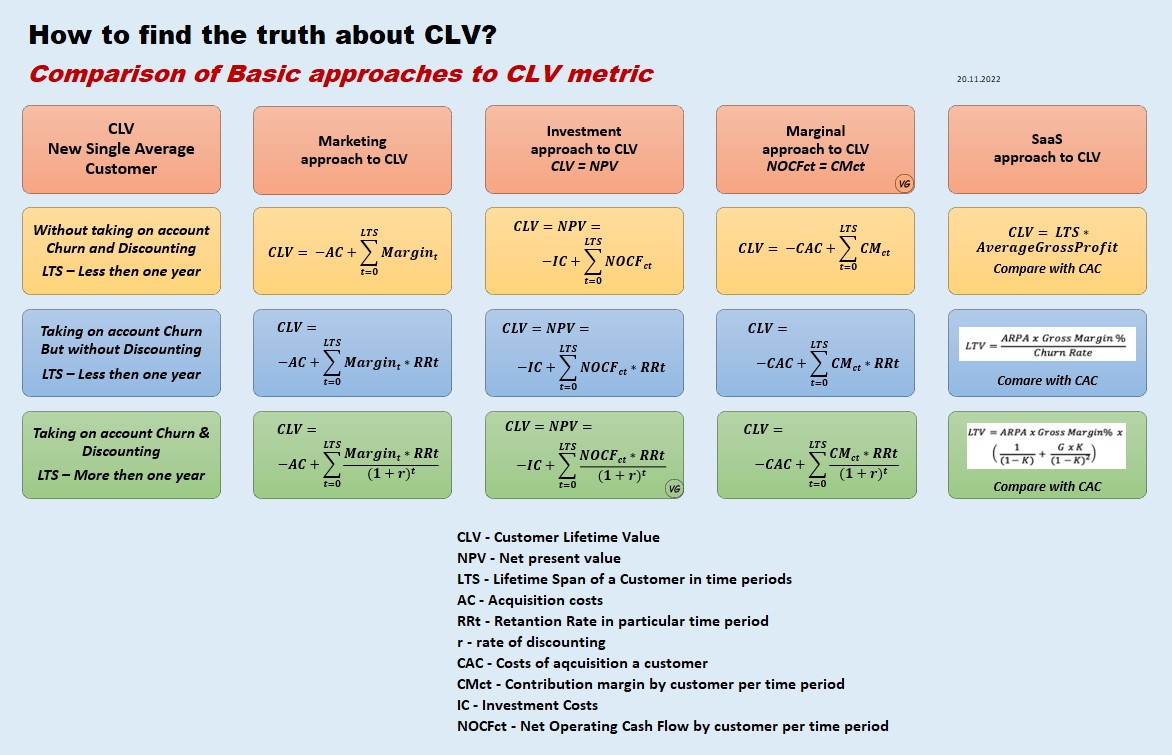

Что главное в метрике CLV (Customer Lifetime Value)? Надеюсь, для тех, кто знаком с метрикой, схема сравнения наиболее распространенных подходов к CLV, представленная ниже на схеме, выглядит достаточно прозрачной и в то же время позволяет лучше понять природу CLV и технику ее расчета.

Мнение автора может не совпадать с мнением редакции

В многочисленных публикациях о метрике CLV (Customer Lifetime value) разные авторы дают разные определения метрики, используют разные обозначения и подходы в зависимости от решаемой задачи, более знакомого им контекста и понятийного аппарата.

В разных источниках одна и та же концепция CLV описывается с разных позиций, часто с использованием разных обозначений и исходных предположений.

Во всех этих подходах я постарался выделить главное, чтобы индивидуальные предпочтения в терминологии и выборе обозначений не влияли на понимание сути дела.

Надеюсь, что для тех, кто знаком с метрикой CLV, схема сравнения наиболее распространенных подходов к CLV выглядит достаточно прозрачной и в то же время позволяет лучше понять природу CLV и технику ее расчета.

Предлагаю взглянуть на диаграмму:

Юнит-Экономика — главное о метрике CLV (Customer Lifetime Value)

Главное в метрике CLV:

Формула расчета метрики CLV основана на методе расчета NPV, известном из инвестиционного анализа.

Независимо от предпочтений в терминологии и выбранных обозначений, структура метрики остается неизменной и соответствует логике расчета метрики NPV.

Используя логику CLV=NPV, мы можем рассматривать любого клиента как инвестиционный проект с позиций инвестиционного анализа.

Методы и критерии принятия решений по управлению инвестициями, разработанные на основе метрики NPV в инвестиционном анализе, полностью применимы к метрике CLV.

CLV можно рассматривать как инвестиционную модель жизненного цикла Клиента, независимо от того, что мы считаем носителем Стоимости — Маржу, CF (денежный поток) или Маржинальную прибыль по клиенту.

Ключевой инновацией метрики CLV является добавление в модель NPV такого фактора поведения клиента, как вероятность удержания (или обратной метрики — вероятности оттока).

Выводы на основе схемы:

Фактор поведения клиента во времени в виде вероятности оттока или удержания следует использовать при расчете метрики CLV независимо от продолжительности длительности жизненного цикла клиента LTS (более или менее года).

При длительности жизненного цикла клиента и горизонте принятия управленческих решений менее года фактор стоимости денег во времени не актуален, его можно не учитывать и ограничиться маржинальным подходом к метрике CLV с учетом фактора вероятности оттока (удержания).

Для горизонта принятия управленческих решений менее года, т.е. для краткосрочных управленческих решений, маржинальный подход к расчету CLV остается работоспособным и актуальным.

CLV для модели SaaS является частным случаем общего подхода к метрике CLV на основе NPV. Все закономерности подхода к CLV, основанного на инвестиционной модели NPV, применимы к SaaS с учетом особенностей структуры денежных потоков и поведения клиентов для практики SaaS.

Затраты на привлечение клиентов (в более общем плане, все маркетинговые затраты) можно и нужно рассматривать не как операционные расходы, а как инвестиции, по крайней мере, с точки зрения управленческого учета. Это относится к вопросу о нецелесообразности бухгалтерского учета для целей расчета CLV, а также для целей принятия управленческих решений. Сейчас этот вопрос активно обсуждается практиками управленческого учета.

На практике, в зависимости от горизонта и важности управленческих решений, можно и нужно использовать разные варианты расчета метрики CLV с учетом, в том числе, сложности расчета, рисков и соотношения риска и доходности.

Для тех, кто только изучает метрику CLV, я бы предложил несколько советов:

(в частности, для целей интернет-маркетинга и IT-предпринимательства)

Еще раз взгляните на представленную схему сравнения подходов к метрике CLV.

Постарайтесь представить, что каждый из ваших клиентов является инвестиционным проектом.

Если у вас есть основания предполагать, что LTS (длительность жизненного цикла) вашего среднестатистического клиента будет больше года (нескольких лет), найдите хороший учебник по инвестиционному анализу и пролистайте его. Вы удивитесь, сколько полезной информации для расчета CLV=NPV и принятия управленческих решений можно найти даже для простейших моделей NPV, если рассматривать клиента как инвестиционный проект.

Если у вас нет достаточно оснований предполагать, что продолжительность LTS клиента будет несколько лет (например, стартап на ранней стадии, новый на рынке продукт и т.д.), то усложнять расчеты не стоит. Вы можете использовать формулу для CLV без техники дисконтирования. Традиционный маржинальный анализ вполне применим на практике для принятия краткосрочных управленческих решений — например, для оценки и прогнозирования операционной прибыли на горизонте до года.

Фактор поведения клиента в будущем (будущее удержание или отток) следует учитывать в модели CLV только при наличии достаточно достоверной информации (статистики) о поведении клиентов в прошлом. Если такой информации недостаточно (данных нет), то стоит начать проверку своей гипотезы о CLV с предположения о постоянстве средней маржинальной прибыли по клиенту, т.е. с проверки безубыточности и маржинального анализа.

Владимир Головизнин

Владимир Головизнин