редакции

На каких условиях привлекают инвесторов: 6 типов займов

Всем привет, на связи Максим Серяков из акселератора по привлечению инвестиций «Народное IPO». Хочу поделиться опытом привлечения займов от частных инвесторов.

Как правило, с этим вопросом сталкиваются абсолютно все, кто привлекает инвестиции. Можно привлекать в долю, то есть продавать часть собственного бизнеса, а можно брать в долг под процент (займ). Сегодня мы разберем более подробно именно займы, так как 90% инвесторов дают именно их.

Стандартная схема, которую использует большинство:

- фиксированный процент (от 15 до 35% годовых)

- ежемесячные выплаты (от мес до года)

- тело долга в конце срока (от 1 до 5 лет).

Данная схема является оптимальной, поскольку тело капитала в полном объеме находится в бизнесе на протяжении действия договора и его можно прокручивать неограниченное количество раз.

Но помимо стандарта есть ряд других схем

В зависимости от вашей бизнес-модели, вы можете договориться с инвестором на условия, которые будут выгодны именно вам.

1. Фиксированный или динамический% по займу с возвратом тела (% по займу в виде% от выручки или чистой прибыли).

Вы платите инвестору в течение всего срока процент от выручки или чистой прибыли всего бизнеса, или конкретного магазина/точки/филиала и т.д.

Пример:

Открываем стоматологию, необходимо 4 млн ₽. В течение 5 лет платим инвестору(ам) ежемесячно 5% от выручки. В среднем за 5 лет ежемесячная выручка составит 1,5 млн ₽, в год 18 млн ₽, за 5 лет 90 млн. За весь период инвестор заработает 4,5 млн ₽, в среднем за год 0,9 млн ₽. При условии, что он(и) вложили 4 млн ₽, то среднегодовая доходность составляет 22,5% + тело займа в конце срока.

2. Фиксированный или динамический% по займу без возврата тела (% по займу в виде% от выручки или чистой прибыли)

Пример:

Берем за основу стоматологию из первого пункта. Ключевое отличие: здесь не возвращается тело долга и поэтому необходимо либо увеличить% от выручки или чистой прибыли инвестору, либо увеличивать срок действия договора, а возможно и то и то одновременно.

Когда вы платите процент с выручки или чистой прибыли — вам потребуется на 100% закрыть возражение: «А если выручки не будет, что тогда?»

Прописывайте в договоре фиксированный процент и прикладываете график платежей — это намного надежнее в глазах инвестора. Это не значит, что он в полной безопасности или что он не отдает себе отчет, что если у вас начнутся проблемы в бизнесе, то это никак не скажется на нем. Он понимает, что риски есть, но как бы это цинично не звучало — ему плевать на вашу выручку и прибыль, главное выполняйте обязательство, а дальше «трава не расти».

3. Смещение срока старта платежей (вы можете начинать платить с лагом в 1-2-3-6 месяцев)

Вы аргументируете и доказываете инвестору, что сразу выплачивать проценты у вас не получается. В таком случае можно начать выплаты с определенным отставанием и полностью сдвинуть график платежей на период отставания, либо наверстать в течение оставшегося срока.

Пример:

Расширяете сеть фитнес центров, необходимо 6 млн ₽. Берете займ под 17% годовых на 3 года, тело займа в конце срока, оборудование в залог. Но! Выплачивать проценты с момента поступления инвестиций не представляется возможным, на то есть причины:

- подбор места (аренда на мес + аванс)

- покупка оборудования

- ремонт

- найм сотрудников

- открытие.

На все требуются деньги и время, а выручки и прибыли пока нет. Поэтому можно договориться с инвестором и начать выплачивать проценты через 4-6 месяцев с момента получения капитала, предварительно согласовав с ним финансовый план и дорожную карту открытия.

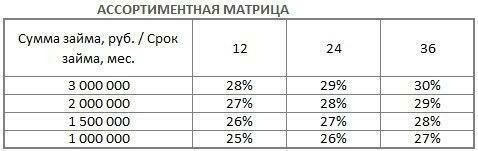

4. Сроки возврата тела займа (от 3 до 60 мес.) + периодичность выплат% (ежемесячно/ежеквартально/ежегодно/в конце срока)

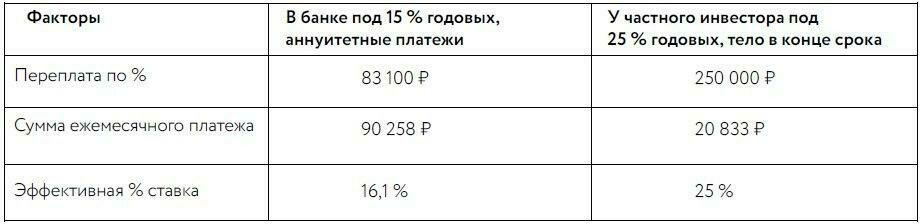

Можно играть со сроками и периодичностью выплат. Это создает повод для торгов: чем больше срок и сумма, и реже частота выплат — тем выше процентная ставка для инвестора. В таких случаях создается инвестиционная матрица, где как на ладони видны все возможные варианты С первого месяца возвращается и тело займа и проценты. Любимые схемы банков и других ростовщиков. Для бизнеса неудобны тем, что у вас каждый месяц сокращается тело рабочего капитала. Пример: Берем кредит в 1 млн ₽ на один год и сравним 2 варианта:

Для растущего бизнеса важно: Резюме: подбирайте оптимальный для своего бизнеса вариант и помните, что чем интуитивно проще условия — тем проще привлекать инвесторов. Спасибо, что проинвестировали время и прочитали статью. Буду рад, если она окажется вам полезной и поможет определиться с условиями для инвесторов.

5. Аннуитетные и дифференцированные платежи