редакции

Всемирная история торговли в стиле Сатирикона: часть 3. История рискованных инвестиций

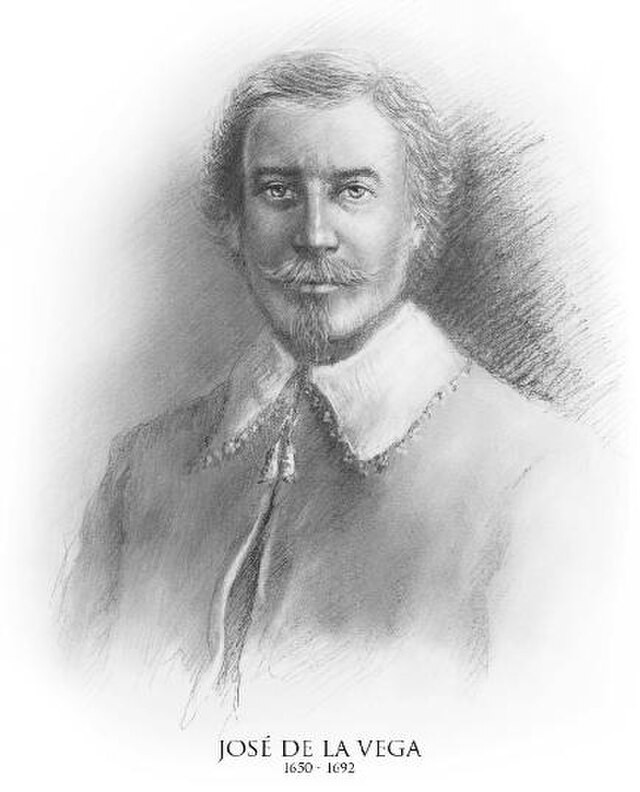

и поэтом, о бирже, которой он отдавал столько времени и сил, не написать он просто не мог.

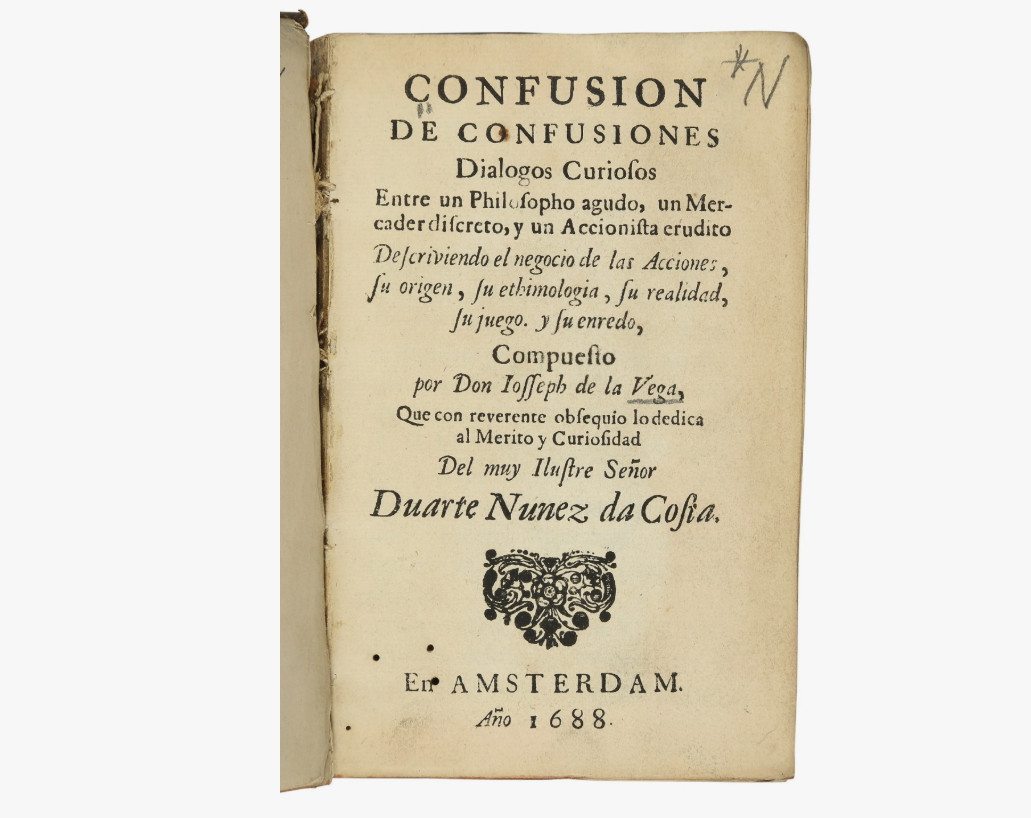

Написал он много, а его «Путаница из путаниц» и вовсе стала своего рода путеводителем для инвесторов и настольной книгой спекулянтов. При его жизни, кстати, книга перекочевала со столиков Амстердама на столики Лондона, вслед за деньгами и инвесторами (во времена «славной революции» 1688 года, когда английский престол занял Вильгельм Оранский, о нём мы уже писали здесь).

Так вот, среди всяких афористических и забавных изречений де ла Веги встречается вдруг нудное рассуждение о том, что если вы хотите разбогатеть быстро, то вам надо вкладываться в торговые операции, потому что именно они приносят большую выгоду в короткий срок, но при этом являются довольно рискованными.Если же вы хотите вложиться в получение стабильного и надежного дохода, то вкладываться надо в промышленность — понятно, вложения в нее капиталоемкие и доходы отдалены по времени, они меньше, чем вложения в торговлю, зато стабильны и мало подвержены рискам.

Правда, меланхолично сообщает де ла Вега, угадать, какая из экспедиций «выстрелит», окажется успешной — чтобы корабли не утонули и не стали бы добычей пиратов, чтобы привезенное добро оказалось бы на пике спроса, словом, чтобы сложились все пиковые значения — дело сложное, и тут он советов давать не советует и утверждает, что сам этим не занимается.

Правда, Голландия издавна умела распределять риски, и принцип их распределения отлично отражала мысль, выраженная как «нельзя класть все яйца в одну корзину». Говорят, фраза эта возникла благодаря бытовой ситуации, описанной Сервантесом, байка о неудачливой хозяйке стала пословицей, но в Голландии об этом и без Сервантеса знали, как минимум, с XIII века, не говоря уже про более поздние времена, а уж в эпоху де ла Веги и подавно: один из купцов имел 3/11 в одном корабле, 4/9 в другом, 2/7 в третьем и так далее.

Так распределялась прибыль и так купировались риски.

Что касается Америки, то мощное озарение накрыло тех, кто финансировал китобойные экспедиции в начале XIX века. Столица этого промысла — Нью-Бедфорд в Массачусетсе. В какой-то момент оказалось, что китобойный промысел — дело довольно рисковое, киты находились буквально на грани истребления и нужно было совершать очень дальние плавания в поисках добычи, и иногда корабль возвращался ни с чем. В то же время успех гарантировал очень высокую прибыль, потому что невиданными темпами рос спрос на китовый жир, в то время незаменимый для освещения. Галлон жира вырос в цене с $0,6 в конце XVIII века до $4,5 к началу 20-х г.г. XIX-го, тем не менее китовый жир был «идеальным» для освещения в то время и именно его предпочитали любому другому осветительному материалу. Китобои вовсе не были богачами, а ситуация в Массачусетсе стала такова, что для финансирования экспедиций возникла потребность в совместном капитале, и появились посредники, которые занимались объединением капиталов и поиском инвесторов. Риски были высоки: очень дальние плавания, возвращались не все корабли, иные возвращались, но без добычи, китобои подвергались нападениям пиратов, словом, вкладываться в один проект было делом ненадежным, поэтому люди с деньгами предпочитали микшировать риски, вкладываясь в несколько судов.При этом прибыль, в случае успеха, была такова, что она с лихвой перекрывала вложения — даже с учетом ситуаций, когда некоторые вложения не приносили в итоге ничего. Вкладчики, люди неглупые, предусмотрели и специальные премии капитанам судов, которые доходили до 20% от стоимости груза — логичная мера (на кого еще полагаться в открытом море, как не на человека, от профессионализма которого зависит успех предприятия?), которая очень хорошо себя зарекомендовала. Собственно, эта китобойная история отлично показывает, что такое венчурные инвестиции, почему они и сегодня устроены, в принципе, точно так же, как Нью-Бедфорде в начале XIX века. Заметим, что рассказанная китобойная история, или еще более ранняя история голландских купцов (которая, кстати, тоже начиналась не с вложений в Голландскую Ост-Индскую компанию, а с вложений в осушения морских земель, обустройства польдеров, и финансирование лова сельди) вовсе не были исключениями, периодически подобные предприятия возникали повсеместно, да и сам принцип совместного финансирования с распределением рисков был отлично известен еще в Древнем Риме — учебник рассказывают нам, что форум там периодически становился ареной политический баталий, но не рассказывают, что баталии случались редко, и в свободное от них время форум служил именно для того, для чего и был предназначен: здесь придумывались бизнес-идеи, заключались сделки, подписывались контракты — судя по описаниям современников, Рим напоминал собой большую биржу, где множество акционеров, выходцев из всех слоев общества, включая рабов, занималось тем же, чем заняты биржевые спекулянты в наше время — каждый согласно своим финансовым возможностям, конечно. Чуть позже с проблемой инвестирования столкнулся арабский мир. Там (как, собственно, во всем мире) ростовщичество было под запретом, давать деньги в рост (это называлось «риба») считалось преступлением. С другой стороны, деньги-то были нужны и важны, а делались они на посреднической торговле между Востоком и Западом. Но — если не закупать товар, то продавать тебе будет нечего. С этой проблемой разобрался основатель ислама, который очень хорошо разбирался в торговых делах — в конце концов, он сам был торговцем, причем успешным, и дело свое знал — так вот, Мухаммед поддержал запрет рибу, а вот долевое участие в торговых операциях допустил. Но долевое участие подразумевало то, что, вкладываясь в торговую операцию, ты вправе получать доход от нее пропорционально своим вложениям, но ты обязан при этом нести все риски, с которыми сопряжена торговля. И если твой караван пропал в песках, стал жертвой разбойников или торговая конъюнктура сложилась не в твою пользу, то не вправе требовать возмещения своих затрат. Некоторые основания для рассказов о том, что венчурные инвестиции стали распространяться в промышленности, появились в конце XIX — начале XX веков. В эксперименты Эдисона, например, вкладывались Морган, Вандербильт, Карнеги, Рокфеллеры, но чаще всего такие сделки регистрировались как ссуда под фиксированный процент. В Европе семья Ротшильдов вкладывалась в какие-то предприятия, вроде строительства железных дорог — когда дым после бума железнодорожного строительства несколько рассеялся, оказалось, что эта семья владеет значительными долями чуть ли не во всех железнодорожных предприятиях континента. Сделка, которую в большой степени можно охарактеризовать как венчурные инвестиции, пожалуй, была та, что дала старт компании Bell Telephone, когда юрист Гарднер и промышленники Сандерс и Хаббард (тесть Белла) разработали предложения для реализации идеи телефона. В самом начале XX века яркие питчинги Генри Форда, который затеял предприятие большего масштаба, чем вывозили его собственные капиталы, а выигрывало бы дело, по мнению самого Форда, именно при масштабности — и Форд провел ряд весьма успешных питчингов, собрав нужную сумму за счет привлечения денег со стороны. Впрочем, в те годы венчурной индустрии все-таки не существовало, скорее речь идет о частных инициативах богатых людей или семей, и подобное в мире случалось и раньше, хотя такого рода сделки случались не часто, зато, когда вложения давали огромные прибыли, о них мгновенно узнавала вся Европа. Так, торговый дом Фуггеров из Аугсбурга профинансировал экспедицию Магеллана, и в 1519 году пять судов с экипажами в 265 человек отправились в плавание. Три года о них не было ни слуху, ни духу (позавидуйте терпению инвестора), наконец, экспедиция вернулась — на одном корабле, в составе 18 человек. Катастрофа? Казалось — да, но когда посчитали стоимость товара, которое оказалось на этом единственном корабле, выяснилось, что прибыль составила 300%. Вдохновленные Фуггеры вкладываются в 1524-м в экспедиции Писарро, который обещает инвесторам невиданные запасы золота. Увы, Писарро преследуют неудачи, но Фуггеры оценивают перспективы позитивно и вкладывают, вкладываю, вкладывают — наконец, в 1535-м, когда основана Лима, году, который можно считать окончанием предприятия, оказывается, что золота в Перу нашли в сотни раз меньше, чем ожидалось. Зато обнаружилось серебро, главный металл для оборота монет во всем мире, более того, выяснилось, что 90% известного на тот момент серебра находятся именно в Перу. Да, конечно, это серебро не принадлежит Фуггерам — приходится делиться, уступая силе — власти испанского короля, но прибыль делает Фуггеров богатейшей семьей, возможно, самой богатой в истории. Впрочем, стоит повториться, всю историю речь все-таки идет об инициативе каких-то конкретных частных лиц, о привлечении небольших сумм от группы инвесторов, никаких совместных капиталов не предполагалось, словом, мир пока был не готов обращаться в поисках денег к широкому рынку, а в конце 20-х г.г. XX века венчурные инвестиции заглохли даже в качестве вложений отдельных лиц — наступил экономический спад, которому предшествовала война пошлин и следствием которой он был, получивший название Великой Депрессии.А как только замаячил выход из этой самого масштабного в истории экономики краха — началась вторая мировая война. Кстати, после окончания войны экономисты спорили, будут ли последующие годы годами стагнации (экономика разрушена, денег нет, производства ориентированы на войну и обеспечивать запросы мирной жизни товарами не в состоянии) или, наоборот — послевоенные годы станут годами экономического взрыва — задач очень много, безработица не ожидается, уровень потребления резко вырастет, словом, наступит время благоденствия.В итоге выяснилось, что те, кто делал ставку на развитие и массовый обеспеченный деньгами спрос, оказались в выигрыше. Вот на этом повышенном спросе, собственно, и взошла звезда Джорджа Дорио, которого называют «отцом венчурного капитализма». Дорио эмигрировал из Франции в США после того, как уцелел в бойне первой мировой, а позже закончил Сорбонну. В Америке он намерен был написать докторскую в Гарварде, но бросил эту затею, когда появилась возможность вместо теорий заняться практической работой на Уолл-стрит. Сам он позже рассказывал, что это дало ему совершенно неоценимый опыт, который сказался на научной карьере, когда он, в конце концов, возвращается в Гарвард. В 1940-м (гитлеровцы уже захватили Париж) один из его бывших студентов, ныне генерал, рекомендует ему получить американское гражданство, чтобы вступить в армию, и вот Дорио стремительно делает карьеру, получая в итоге звание генеральское звание. На нем — всё обеспечение армии США, от трусов и пайков до грузовиков и оружия, вся логистика не только американских войск, но и их союзников — это отлично выполненная работа, которая позволяет ему, помимо прочего, разобраться буквально во всех аспектах, связанных с промышленным производством на фоне резкого роста спроса. Это назначение не было произвольным, Дорио консультировал военных по проблемам эффективной организации мобилизационной экономики как минимум с 1930 года, а новый генерал-квартирмейстер Эдмунд Грегори получал второе образование в HBS у Дорио еще в 1929 году. American Research & Development Corporation (ARD) была основана 6 июня 1946 года в Бостоне. Это был первая в истории венчурный фонд, где бизнес-модель венчурного инвестирования прошла тест на практическую пригодность и показала свою жизнеспособность. ARD учредили в форме акционерного общества; более удобная современная форма «ограниченного партнерства» возникла только в конце 1960-х гг. В речи, адресованной собранию Национальной ассоциации фондовых дилеров (NASD) в Чикаго 16 ноября 1945 года, Фландерс, замещавший должность главы ARD, пока Дорио ждал демобилизации, заявил о необходимости отмены ограничений Закона об инвестициях для крупных организаций доверительного управления инвестициями (fiduciary — т.е. паевых фондов, банков и страховых компаний). Эта норма запрещала размещение активов в ценные бумаги, не входящие в перечень высоконадежных «разрешенных бумаг», что исключало высокорисковые и продолжительные венчурные инвестиции. Фландерс аргументировал свое предложение так: «Нельзя гарантировать постоянное процветание американского бизнеса, американской занятости и граждан в целом, если в структуре бизнеса не рождаются постоянно здоровые младенцы. Мы не можем неограниченное время зависеть от развития наших старых больших индустрий. Нам нужны новая сила, энергия и способности снизу. Мы обязаны поженить небольшую часть наших огромных доверительных ресурсов с новыми идеями, ищущими поддержки». Война закончилась, а рост спроса остался, только теперь это спрос не на военную, а на гражданскую продукцию, бизнес перестраивается, перестройка стоит огромных денег, которые на руках у населения были, но не было того, кто мог был найти им применение — найти идею, оценить её, мог бы аккумулировать средства на реализацию и контролировать движение к цели на каждом из этапов. В тот момент с войны вернулось около 16 миллионов человек. Рядовые получали в начале войны $50 в месяц, к концу — $71,3 (сержант получал 138, офицер около 200, генерал под 700 — чтобы было ясно, чему эквивалентны эти деньги сегодня, умножайте на 23) плюс всякого рода доплаты за участие в боевых действиях и за награды. Тратить во время боев деньги было некуда, словом, с войны вернулось много людей, которые обычно быстро находили работу — подъем промышленности в стране обеспечивал рабочие места, словом, образовывались некоторые свободные средства. Вот этим средствам и решил найти применение Дорио — генерал и профессор создал компанию, которую назвал Американская корпорация исследований и разработок (ARD), вкладчиками и сотрудниками которой стали, в основном, демобилизованные. Это была первая в истории венчурная компания, чей капитал составляли не доходы богатейших людей мира, а вклады мелких пайщиков. Долгое время никаких сверхдоходов у компании не случалось — хватало просто провальных проектов, которые шли под списание, большинство же инвестиций приносило доход, который вполне удовлетворял вкладчиков, да и уровень доверия к ARD был очень высок, доверие к «своим», как-никак, тоже большой капитал. Наконец, Дорио повезло и он нашел ту самую курицу, которая снесла-таки яичко не простое, а золотое — это были инвестиции в Digital Equipment Corporation в 1957 году в размере $70 тысяч. Десять лет спустя компания стоила уже $38 миллионов. Так DEC неожиданно для ARD оказалась ее счастливым билетом: уже в 1959 году ее успехи настолько улучшили репутацию ARD как первооткрывателя талантов, что ARD смогла разместить в 1959 и 1960-х гг. два новых выпуска своих акций на $8 млн (доведя общую сумму всех собранных ARD средств до $19 млн, не считая прибылей, полученных от продаж подорожавших акций). Спустя шесть лет, эта сумма померкла перед результатами IPO DEC: в день выпуска стоимость доли ARD в DEC подскочила до $37 млн, а к 1971 году, накануне начала экономических трудностей Америки, поднялась до $335 млн. На фоне этого успеха, в 70-е, уже после выхода Дорио из игры (он ушел на пенсию в 71-м), венчурный бизнес стал развиваться и множиться, появилась довольно солидная законодательная база, способствующая развитию венчурных инвестиций. В 80-е дело дошло до IT-сектора, главными экторами которого были тогда высокообразованные, но небогатые «ботаны» — для развития их идей нужны были деньги, которых без венчурных капиталистов просто неоткуда было бы взять — по американским законам, банки не могли владеть долями в бизнесе, но активно предлагали кредитование, что для подавляющего большинства людей, обосновавшихся в Кремниевой Долине, было слишком тяжким грузом и неподъемным риском. Вот тут появляются люди с обостренным чутьем на успех. В этой связи чаще всего вспоминают Дона Валентайна, которого пресса, в отличие от Дорио, именовала «дедушкой венчурного капитализма» (не спрашивайте, отчего дедушка был моложе отца — да и спросить-то не с кого, пресса есть пресса, хотя для нынешнего поколения Валентайн уже даже и прадедушка). Этот создатель Sequoia Capital, кажется, не пропустил ни одного стартапа и вкладывался всегда (ну — почти) без промаха и с огромной выгодой. Кстати, в свое время он оказался единственным из инвесторов, который не просто выслушал Джобса, но и отправился в его гараж посмотреть, чего там ребята начудили. У Джобса тогда как раз было обострение духовных исканий, которое сопровождалось приемом определенных веществ, и этого грязного нечёсанного и обкуренного хиппи мало кто даже пускал на порог, но не зря же говорили об обостренном нюхе Валентайна — он оказался единственным, кто разобрался в том, что такое Apple. Правда, Валентайн решил дела с двумя Стивами, Джобсом и Возняком, все-таки не иметь, но вовсе не потому, что его смутили босые ноги и грязная одежда Джобса, а потому, что он узнал, что Джобс львиную долю времени тогда проводил, бегая по магазинам и предлагая свой товар. Это старания будущего гения маркетинга Валентайн оценил как «самое тупое занятие, которое только можно придумать», и сначала нашел двум Стивам няньку в лице Майка Марккулы, и только тогда, когда Марккула довел компанию до ума и магистральная линия движения Apple прояснилась, вложил в дело свои деньги. И, как все уже знают, не прогадал. Хотя он вообще редко ошибался. Впрочем, не один Валентайн создавал венчурные компании, вскоре их стало довольно много, но Кремниевая Долина поставляла столько стартапов, что, во первых, их на всех хватило, во-вторых, сама идея оказалась настолько верной, что сейчас многие напрямую связывают венчур и интернет-технологии. И дело здесь, в первую очередь, в том, что сегодня именно IT (как торговля во времена де ла Веги) дает максимально быструю прибыль. Сегодня даже само слово «венчур» — от английского venture, то есть рискованный — связывают с вложениями именно в научно-технический или высокотехнологический бизнес (что, в общем-то, не совсем верно, так как венчурные инвестиции могут поступать буквально в любые отрасли). Суть инвестирования проста — инвестор вкладывается в бизнес на ранней стадии (обычно для такого бизнеса используется слово «стартап»), получая в бизнесе долю за свои вложения. Инвестированием занимаются специальные фонды, которые собирают средства вкладчиков для их разумного использования, а сами себя венчурные инвесторы скромно называют бизнес-ангелами. Ну, не без этого — для многих стартапов они и в самом деле и спасители, и хранители. Избежим соблазна пуститься в рассуждения о «длине финансового плеча» — полагаем, что любому читателю по умолчанию понятно, что большие финансовые возможности позволяют вкладываться в большее число операций, а так как на нашем историческом отрезке венчурные сделки, в общем, прибыльны, то вложение больших средств означает и большую выгоду. В инвестировании можно усмотреть несколько стадий — во-первых, это поиск и оценка стартапа. На этом этапе оценивается сама идея, потенциал команды и шансы на масштабирование. Во-вторых — определяются условия инвестирования и доли в проекте. В третьих, инвесторы продолжают жить внутри стартапа, помогая советом, привлечением партнеров, членов команды, иногда (часто, если развитие идет позитивно) дополнительным финансированием. Ну и, наконец, в четвертых, есть и заключительный этап, называемый экзит — выход, когда инвестор либо выводит проект на IPO, либо продает свою долю другим компаниям, либо, наоборот, выкупает долю у основателей. Первая оценка капитализации происходит на первой стадии (раунде) инвестирования, затем, в зависимости от ряда обстоятельств, это оценка может корректироваться. Хорошо, если корректировка происходит в большую сторону, но венчур — на то и венчур, риск, что так бывает не всегда. В мире огромное количество стартапов, вложений, идет под списание, однако рынок в течении нескольких десятилетий приучал нас к тому, что суммарно венчурные инвестиции оправдываются. Венчурный капитал очень хорошо работает в состоянии конкуренции, когда, с одной стороны, большое количество стартапов соревнуется за внимание инвесторов, с другой — инвесторы соревнуются между собой за создание условий для развития перспективных бизнесов. О попытках завести все венчурные сделки под одно крыло — государственное — говорить не будем, эта пародия на венчурные инвестиции пока что нигде не сработала и себя дискредитировала. Как долго риски, в общем и целом, будут приносить прибыль? Пока никто этого не знает. Ряды венчурных капиталистов пополняются быстро, быть венчурным инвестором — дело модное, и сейчас мы наблюдаем иногда, как инвесторы в погоне за перспективными стартапами частенько переоценивают их потенциал, «накачивая» их деньгами там, где этого совершенно не требуется. Конечно, это вовсе не означает, что мы накануне чего-то нехорошего, подобного знаменитому «краху доткомов» 2000-го года, когда стартапы были сильно перегреты инвестициями и надутый пузырь, в итоге, лопнул, но разборчивость и осторожность, особенно на фоне начатых торговых войн и большой политизации всего, связанного с бизнесом, проявлять стоит. В прошлом торговые войны перетекли в две мировые войны, что многократно повышает риски вложений в развитие потребительского сектора, впрочем, беды всегда были склонны приходить оттуда, откуда их не ждали. Или забыли, откуда именно они приходят.И тут даже самое тонкое понимание рынка и его механизмов и самая профессиональная оценка стартапов, удачливость, в конце концов, могут не помочь. Кстати, Джозефу де Веге, с которого мы начали свой рассказ и который был ну просто виртуознейшим профессионалом, ничего не помогло избежать краха — в 1688-м он потерял свои вложения на проблемах Голландской Ост-Индской компании — именно в этот момент он, вопреки пониманию о яйцах в одной корзине, крупно вложился в этого мирового гиганта океанской торговли, а потом не успел вложиться (было нечем, видимо) в бегство капиталов из Голландии в Англию и, в итоге, дни свои закончил в состоянии, близком к бедности. Впрочем, надеюсь, читающим не лишне будет знать, что ошибаются даже самые выдающиеся специалисты, а класть все яйца в одну корзину не стоит ни при каких обстоятельствах. Автор: Александр Иванов